Superioridade da China em energias limpas resulta de intenso planejamento, é vasta e imune a tarifas. Disputa aberta por Biden tem outro objetivo: manter domínio geopolítico de Washington, ainda que por meio de nova guerra global

Por: Michael Roberts | Tradução: Antonio Martins

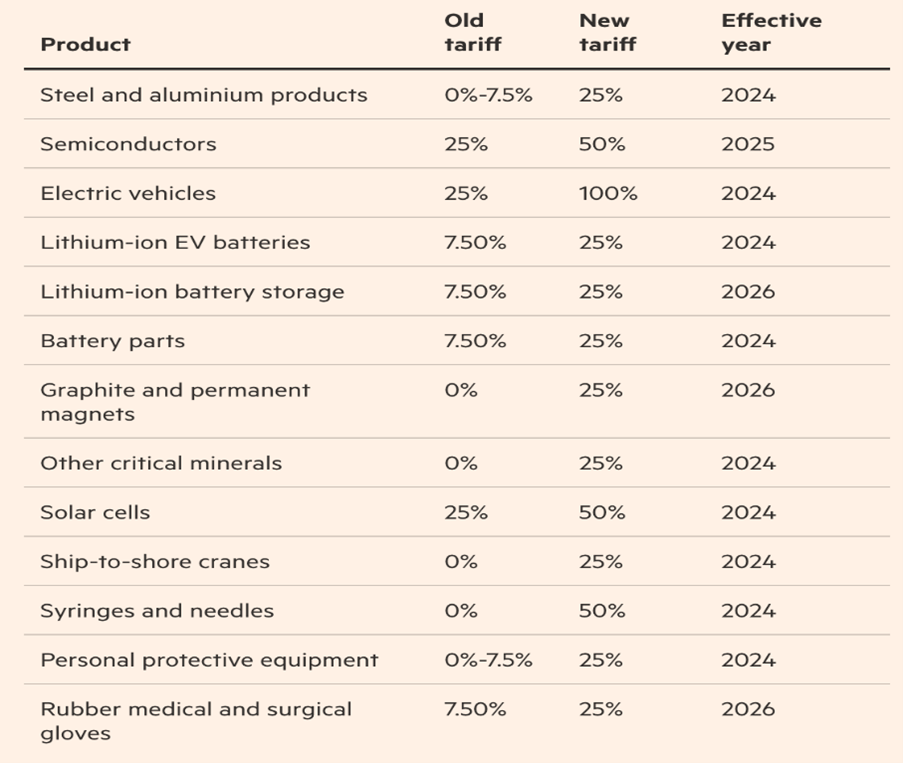

Em meados deste mês, a guerra comercial e tecnológica lançada pelos EUA contra a China em 2019 intensificou-se novamente. A Casa Branca anunciou uma nova série de medidas protecionistas sobre produtos chineses importados pelos norte-americanos. O imposto de importação sobre veículos elétricos (VEs) chineses, quadruplicou, atingindo agora 100%. A tarifa sobre céulas solares duplicou e a que incide sobre baterias de íons de lítio para VEs mais que triplicou. Estas tarifas incidem sobre mais de 18 bilhões de dólares anuais em produtos chineses, além dos 300 bilhões de dólares anteriores impostos por Trump. Outros produtos vendidos pela China foram afetados, como fica claro na tabela abaixo (no original, em inglês).

As novas tarifas visam especificamente os «produtos verdes», sobretudo os veículos elétricos, mas as tarifas sobre baterias de ´ions de lítio, minerais essenciais e células solares também serão substancialmente aumentadas. As medidas deverão entrar em vigor este ano (com exceção do grafite, onde o domínio chinês é mais forte, motivo pelo qual as tarifas começam em 2026).

A China é líder mundial na produção e inovação de VEs. Os veículos elétricos chineses são agora melhores e mais baratos do que os seus homólogos ocidentais. A intenção de Biden é afastar a concorrência chinesa e, ao mesmo tempo, estimular o fornecimento doméstico de VEs. Mas as importações de VE da China representam apenas 2% do mercado dos EUA. E todos os bens sobre os quais estas novas tarifas foram impostas constituem apenas cerca de 7% do comércio EUA-China. O que isto mostra é que até o governo dos EUA reconhece que o país ainda depende fortemente das importações de produtos chineses e não podem eliminá-los todos.

A guerra tarifária e tecnológica não visa apenas proteger a cambaleante indústria automobilística dos EUA. A China é totalmente dominante na fabricação de VEs porque também domina a fabricação de baterias (células), a fabricação dos produtos químicos que entram nessas células (catodos e anodos) e o refinamento dos materiais usados na nestes produtos químicos.

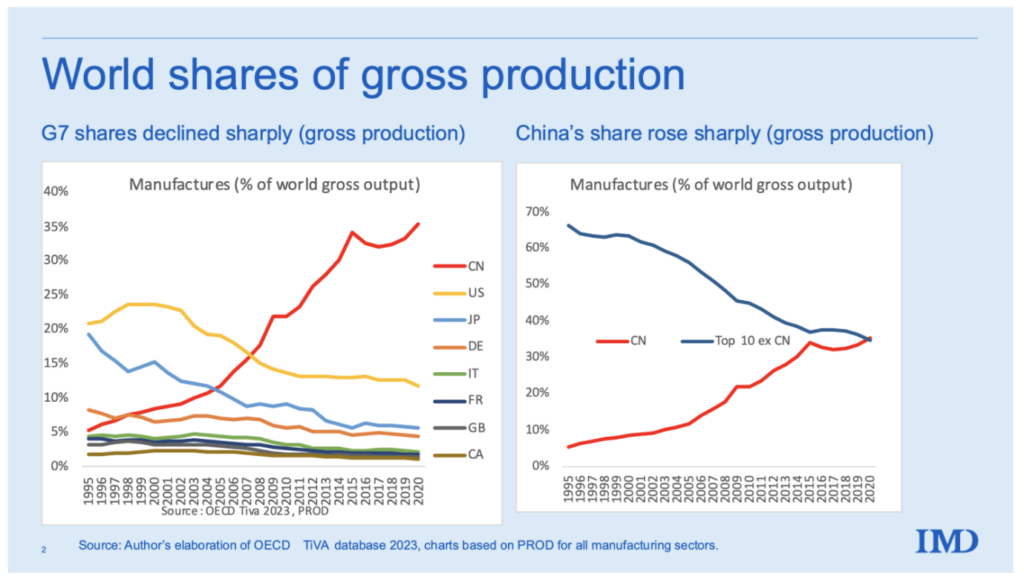

A China expandiu rapidamente as suas indústrias verdes. Atualmente produz quase 80% dos módulos solares fotovoltaicos do mundo, 60% das turbinas eólicas e 60% dos veículos elétricos e baterias. Num único ano – 2023 – sua capacidade de gerar energia solar cresceu mais do que toda a capacidade instalada nos EUA.

Para evitar o impacto demedidas anteriores de Washington, as empresas chinesas têm redirecionado as suas cadeias de abastecimento para terceiros países, que mantêm acordos de comércio pré-existentes com os EUA – Marrocos , México e Coreia destacam-se. Isto permitiu o acesso “pela porta dos fundos” ao mercado americano. Mais de 80% das células solares importadas para os EUA vêm agora através do Vietnã, Malásia, Tailândia e Camboja.

Os EUA tentam agora quebrar este canal. Na sua decisão sobre “Entidade Estrangeira de Preocupação” , os fabricantes de automóveis dos EUA não poderão receber créditos fiscais do governo se qualquer empresa na sua cadeia de fornecimento de baterias tiver 25% ou mais do seu capital, direitos de voto ou assentos no conselho de propriedade de um governo chinês.

Estas medidas protecionistas funcionarão? Embora as decisões tarifárias anteriores tenham reduzido o número de painéis solares chineses que chegam aos EUA (uma queda de 86% entre 2012-2020), os bilhões em subsídios, primeiro com Obama, mais tarde com Biden, não revitalizaram a indústria solar dos EUA. Pelo contrário, a presença norte-americana na indústria solar diminuiu consideravelmente desde que as tarifas originais foram impostas – de 9% em 2010 para 2% hoje. Enquanto isso, a participação da China no setor aumentou de 59% para 78%. Não há razão para acreditar que o recente aumento tarifário irá reverter esta tendência. Há ainda menos esperança de que ajude a impulsionar uma indústria doméstica de veículos elétricos.

A nova política de muitos governos do Norte Global é a chamada “política industrial”. Em vez de deixar tudo nas mãos dos “livres mercados”, os governos devem agora intervir para subsidiar e orientar o financiamento e a regulamentação, a fim de impulsionar indústrias-chave e reduzir o impacto da concorrência estrangeira. A Lei de Redução da Inflação (IRA) de Biden é um exemplo disso. A IRA prevê quase 400 bilhões de dólares em subsídios (através de subvenções, empréstimos e créditos fiscais) destinados a impulsionar o setor das “tecnologias limpas” dos EUA.

Os EUA tentam pintar a China como uma nação desonesta, que recorre a “práticas não mercantis” para “manipular o sistema”. A secretária do Tesouro dos EUA, Janet Yellen, visitou a China e afirmou que o país “não cumprindo as regras, no sentido de que tem enormes subsídios em áreas críticas da produção avançada” e “[Biden] quer ter a certeza de que o estímulo fornecido por meio da Lei de Redução da Inflação apoia essas indústrias ”. Parece que a política industrial de subsídios da China está a “jogar contra sistema”, enquanto a política industrial dos EUA de subsídios semelhantes apenas “protege” a indústria dos EUA. Este argumento é acompanhado pela afirmação ridícula de que a China vende seus produtos no mercado mundial abaixo dos custos porque tem “excesso de capacidade”.

Há uma grande diferença na natureza da “política industrial” na China e na dos EUA. De acordo com um estudo não publicado da OCDE, a ajuda estatal de Pequim às empresas chinesas é nove vezes maior que a ajuda estatal nos países da OCDE. As empresas chinesas beneficiam-se de subsídios governamentais equivalentes, em média, a 3,7% das suas receitas. Isto compara-se com a ajuda estatal média de apenas 0,4% das receitas dos países do “mundo rico”.

Esta ajuda pode assumir a forma de subvenções diretas dos governos, para apoiar uma empresa ou ajudá-la a construir uma fábrica; impostos especialmente baixos cobrados de empresas ou setores específicos e empréstimos com taxas de juros inferiores às do mercado.

Há dois pontos aqui. Em primeiro lugar, a ajuda estatal da China consiste principalmente em empréstimos de baixo custo à indústria, enquanto na OCDE consiste principalmente em concessões fiscais. Isto é importante porque, no caso da China, os bancos estatais podem direcionar recursos e manter o controle da alocação; no caso da OCDE, as concessões fiscais simplesmente deixam ao setor privado fazer o que quiserem.

Em segundo lugar, a ajuda estatal da China visa impulsionar os setores da indústria de transformação e das exportações, e não proteger as setores fracos e em dificuldades devido à concorrência estrangeira. No caso dos EUA, as medidas de política industrial, como as tarifas e o IRA, visam fazer o oposto. Um estudo recente realizado pelos economistas do FMI, Cherif e Hasanov, concluiu que a última abordagem de “substituição de importações” prejudica o crescimento a longo prazo, uma vez que cria “indústrias excessivamente mimadas e ineficientes”.

Não é, portanto, nenhuma surpresa que, enquanto o governo dos EUA tenta bloquear as importações chinesas de veículos eléctricos por meio de tarifas, as empresas norte-americanas desejam recapturar o mercado de veículos elétricos licenciando a tecnologia superior de empresas chinesas líderes! A Ford (em Michigan) e a Tesla (em Nevada) estão fazendo parceria com a chinesa CATL para fabricar baterias. A CATL afirma que estruturou seu acordo de licenciamento com a Ford para que esteja em conformidade com as regras de “entidade estrangeira de interesse”. Por sua vez, a Tesla já utiliza células BYD chinesas na Alemanha; Ford e GM usam baterias BYD . Mesmo Trump não gosta da ideia de um “grande muro” contra o investimento direto externo (IDE) chinês nos EUA. Falando num comício em Ohio, em março, ele sinalizou abertura às empresas chinesas que construíssem fábricas “no Michigan, no Ohio, na Carolina do Sul” – desde que estivessem preparadas para empregar trabalhadores norte-americanos.

Além disso, a imposição de tarifas por Trump e Biden corre o risco de dificultar a adoção de tecnologias de baixas emissões pelas empresas e consumidores norte-americanos. Muitos setores empresariais dos EUA estão preocupados com o fato de não só os objetivos climáticos estabelecidos pelo governo falharem, mas também os custos dos fatores de produção aumentarem com o aumento dos preços de importação de componentes-chave. Isso reduzirá a lucratividade. E os aumentos de custos poderiam ser transferidos para o consumidor, conduzindo a uma maior pressão inflacionária para os estadunidenses, sem qualquer garantia de que a indústria local será impulsionada. O Instituto de Gestão de Abastecimento dos EUA avalia que haveria um grande aumento nos custos para as empresas pararem de abastecer-se na China. “Se a indústria não tivesse feito essas grandes mudanças há 25 ou 30 anos, não teríamos a qualidade de vida que temos hoje nos Estados Unidos”, disse o economista do ISM, estimando que muitos insumos de produtos poderiam custar até 30- 40% a mais. “Isso teria tornado os bens de uso diário muito mais caros para os norte-americanos.”

E aqui chegamos ao panorama geral. A indústria dos EUA não regista crescimento de produtividade há 17 anos. Isto torna cada vez mais impossível para os EUA competir em áreas-chave. A “política industrial” de Biden não conseguirá obter resultados a menos que consiga pôr fim a essa estagnação. O setor industrial da China é hoje a força dominante na produção e no comércio mundiais. Sua produção excede à dos nove maiores países que se vêm a seguir, juntos.

Ao mesmo tempo, a liderança dos EUA em tecnologias digitais essenciais está sendo rapidamente minada pela China. Por trás da guerra comercial sobre tarifas está a guerra dos chips. Ela começou em 2018, quando o então presidente Trump proibiu as agências dos EUA de usarem quaisquer sistemas, equipamentos e serviços da Huawei, gigante chinesa das telecomunicações. Mais tarde, em 2020, as autoridades chinesas e seus familiares imediatos foram impedidos de entrar nos EUA. E Trump proibiu todos os investidores institucionais e varejistas dos EUA de investirem ou comprarem empresas chinesas e impôs sanções contra várias empresas na China por fornecerem redes militares à Rússia. Em 2022, o governo Biden anunciou limites às vendas de novos semicondutores para a China.

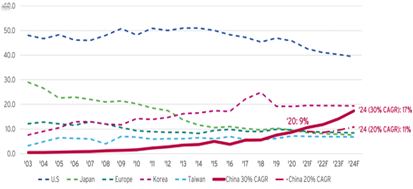

Os microchips são o novo petróleo – o recurso escasso do qual depende o mundo moderno. Hoje, o poder militar, econômico e geopolítico baseia-se em chips de computador. Praticamente tudo, desde mísseis a microondas, de smartphones ao mercado de ações, funciona com chips. Até recentemente, os Estados Unidos projetavam e construíam os chips mais rápidos para manter a liderança como superpotência. Mas no século XXI, sua vantagem foi minada por concorrentes em Taiwan, na Coreia, na Europa e, acima de tudo, na China. Agora, a China gasta mais dinheiro todos os anos na importação de chips do que na importação de petróleo e está investindo dezenas de bilhões numa iniciativa de construção de chips para alcançar os EUA.

Participação no mercado global de semicondutores (%), por país principal

Sob Biden, o governo dos EUA introduziu a Lei dos Chips como parte de uma série de medidas destinadas a enfraquecer as capacidades tecnológicas e a influência global da China. O principal objetivo era fornecer 52 bilhões de dólares em subsídios à produção e investimento em pesquisa, e oferecer um crédito fiscal de 25% para produtores de chips nos EUA. Mas qualquer entidade que utilize financiamento para chips está proibida de “se envolver em qualquer transação significativa que envolva a expansão material da capacidade de fabricação de semicondutores na China” . Os EUA planejam mais sanções, incluindo uma proibição de exportação de equipamentos de produção de semicondutores para chips de memória NAND com mais de 128 camadas. O objetivo é que, ao bloquear a maior empresa NAND da China e as fábricas de chips de memória de propriedade de empresas estrangeiras no país, os fabricantes estrangeiros de chips de memória tenham que se localizar fora da China, como o principal fornecedor mundial, a TSMC, está fazendo agora.

A China ainda está uma geração atrás dos atuais chips de 3nm de última geração. Mas a lacuna tecnológica está diminuindo. Pequim lidera a investigação de alto impacto em 19 destas 23 tecnologias e tem uma liderança dominante em hipersônica, guerra eletrônica e em capacidades submarinas chave.

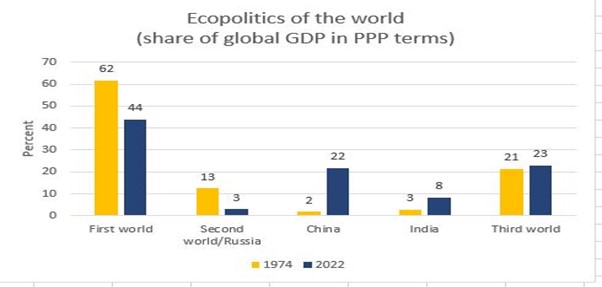

A hegemonia dos EUA sobre a indústria, o comércio e a tecnologia está se enfraquecendo. A posição do bloco imperialista das nações do G7+ no PIB global é agora apenas duas vezes maior que a da China, em comparação com 300 vezes em 1970.

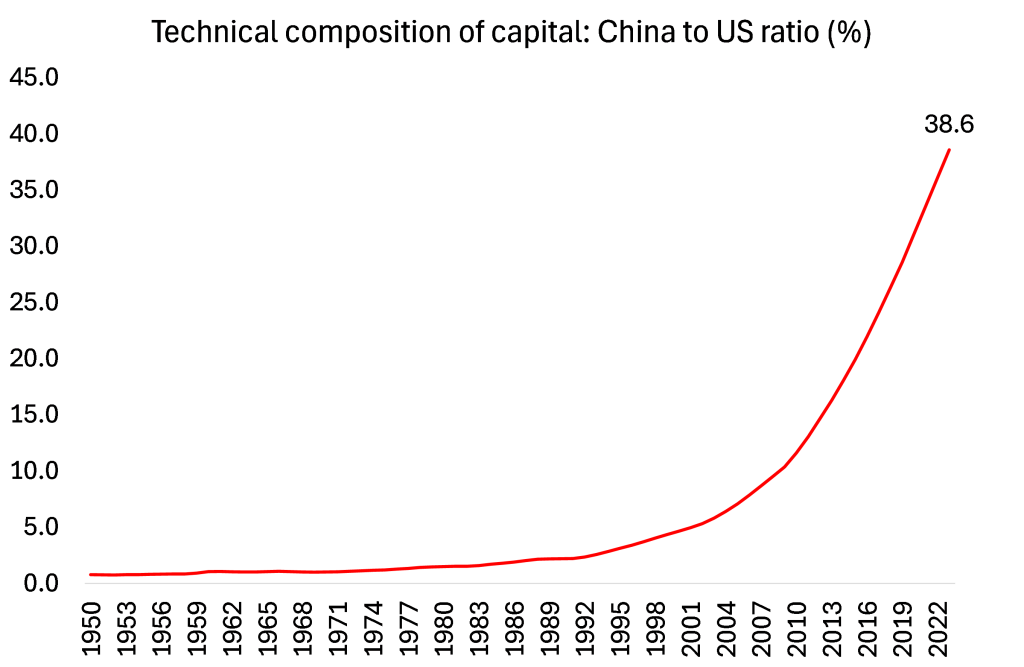

Podemos medir a mudança relativa nas posições econômicas dos EUA e da China ao longo dos últimos 40 anos em termos de valor. A teoria econômica marxista olha primeiro para a composição técnica do capital (TCC) para ver essa relação. O TCC mede a quantidade de ativos fixos (máquinas, estruturas, etc.) em termos monetários por trabalhador empregado. No início da década de 1990, a TCC da China não ultrapassava 3% da economia dos EUA. Agora, de acordo com as minhas últimas estimativas, é superior a 38%. Ainda longe de estar no mesmo nível, mas aos ritmos atuais a China preencheria a lacuna dentro de mais 20 anos, no máximo.

Quando uma economia tem uma enorme vantagem tecnológica nas suas indústrias sobre outra, a teoria econômica marxista argumenta que no comércio mundial ela pode obter uma transferência de valor de países com os quais comercializa e que possuem tecnologia inferior (TCC). Dados os preços internacionais para o comércio global, as economias com liderança tecnológica podem ganhar com uma troca desigual de valor.

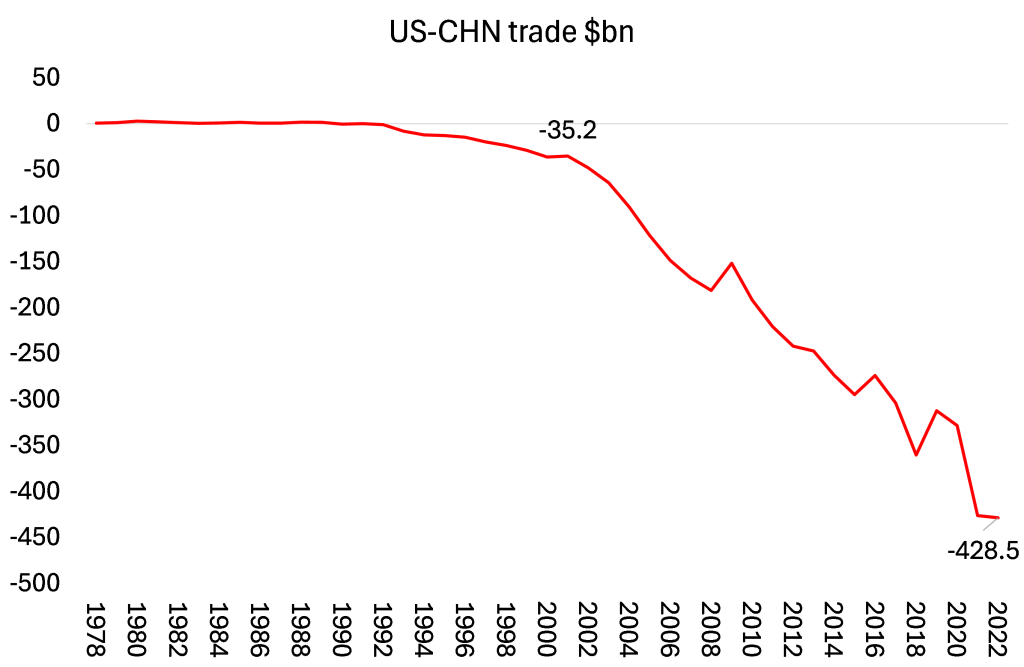

Os EUA registam um enorme déficit comercial de bens com a China porque importam muitos produtos chineses a preços competitivos.

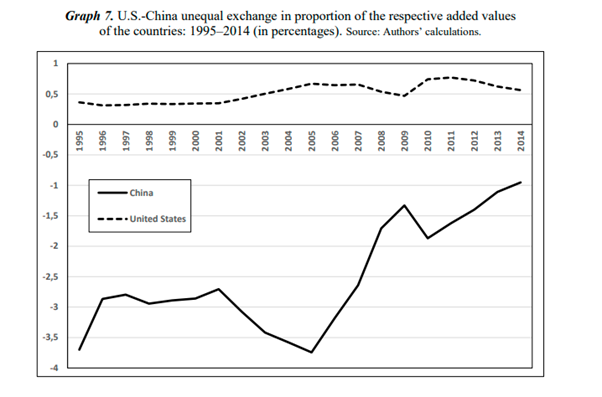

Mas isso não tem sido um problema para o capitalismo dos EUA até agora, porque o país obtém uma transferência líquida de mais-valia da China, apesar de ter um déficit comercial. Utilizando tabelas mundiais de insumo-produto, Rémy Herrera, Zhiming Long, Zhixuan Feng e Bangxi Li concluíram que “a desigualdade operou no comércio EUA-China durante o período entre 1995 e 2014. No total, as transferências de valores internacionais ocorreram em grande parte em benefício dos Estados Unidos. Expressa em dólares correntes, no final do período, esta “redistribuição” aproximou-se dos 100 bilhões de dólares, ou quase 0,5 por cento do valor acrescentado dos EUA.”

Contudo, à medida que o “déficit tecnológico” da China em relação aos EUA começou a diminuir no século XXI, os ganhos dos EUA na UE começaram a desaparecer. “A China conseguiu, de fato, reduzir significativamente a importância desta troca desigual, com a sua desvantagem na transferência de riqueza diminuindogradualmente: a proporção desta transferência desfavorável no valor agregado chinês caiu de -3,7% para -0,9% entre 1995 e 2014 Na verdade, a China teve de trocar cinquenta horas de mão-de-obra chinesa por uma hora de mão-de-obra norte-americana em 1995, mas apenas sete em 2014.”

O estudo de Herrera et al foi baseado em dados “estáticos” de entrada-saída e só vai até 2014. Em 2021, G Carchedi e eu fizemos um estudo semelhante usando um modelo “dinâmico” de UE até 2019. Encontramos um queda semelhante na transferência negativa de mais-valia da China para os EUA à medida que o fosso tecnológico diminuía. Durante os anos pós-Grande Recessão (o que chamei de década da Longa Depressão), a perda de valor da China nas trocas desiguais caiu 40% em percentagem do PIB da China.

É este lucro, que desaparece rapidamente do comércio com a China, o verdadeiro motor do ataque dos EUA à economia chinesa, às suas exportações e à indústria de semicondutores. Os EUA perdendo a extração de lucros imperialistas do comércio com a China e vão sendo cada vez mais expulsos dos mercados mundiais pelos produtos chineses.

O declínio da hegemonia dos EUA no comércio e na produção repete o que aconteceu com a hegemonia do Reino Unido no século XIX. Em 1885, Friedrich Engels salientou que quando uma economia capitalista é dominante a nível mundial, é a favor do “livre comércio”, como o foi a Grã-Bretanha entre as décadas de 1840 e 1870. Mas o livre comércio gera rivais e, após a experiência da depressão da década de 1880, a política britânica mudou de “livre comércio” para medidas protecionistas para o seu império colonial. Engels identificou perspicazmente que foi a depressão da década de 1880 que quebrou a hegemonia britânica. “O monopólio inglês do mercado mundial está sendo cada vez mais destruído pela participação da França, da Alemanha e, acima de tudo, dos EUA no comércio mundial.” (Veja meu livro, Engels 200) .

Engels também afirmou que mesmo que a Grã-Bretanha mantivesse a sua hegemonia no século XIX, não haveria saída para o capitalismo britânico. “As crises comerciais continuariam e tornar-se-iam mais violentas, mais terríveis.” Esta é uma lição para agora também. Mesmo que os EUA conseguissem enfraquecer e conter a ascensão dos seus principais rivais econômicos, as crises na sua economia capitalista ainda assim persistiriam.

No emergente capitalismo norte-americano do final do século XIX, havia motivos para proteção, considerou Engels. “É também o único aspecto positivo do protecionismo – pelo menos no caso da maioria dos países continentais e dos Estados Unidos.” Por outro lado, a proteção não seria boa se impedisse uma economia de se tornar competitiva nos mercados mundiais.E, de fato, em períodos de crescimento capitalista saudável, houve uma aceleração na globalização do comércio (e dos fluxos de capitais), como no período 1850-70 e mais tarde, a partir de meados da década de 1890, e, claro, a partir da década de 1980. Mas em períodos de depressão, o protecionismo torna-se o grito de guerra, especialmente se o poder hegemônico estiver sob ameaça, como estava o da Grã-Bretanha na década de 1890 ou o dos EUA agora.

As últimas medidas tarifárias não serão as últimas. A elite dos EUA está determinada a estrangular a economia chinesa, não só para “proteger” os seus sectores industriais enfraquecidos, mas também para, ao fim, provocar uma “mudança de regime” na própria China. Os EUA consideram que ainda há tempo, uma vez que a China e os chamados BRICS ainda estão bem atrás do poder econômico e financeiro do bloco imperialista liderado por Washington.

Mas o custo para a economia dos EUA e para a rentabilidade da indústria norte-americana será considerável. Ainda mais grave será o prejuízo mais para os rendimentos reais dos norte-americanos.

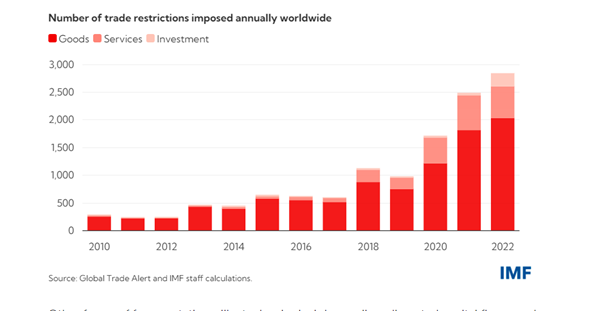

As agências internacionais como o FMI e a Organização Mundial do Comércio estão preocupadas com o futuro das principais economias capitalistas. Os economistas do FMI consideram que uma “fragmentação severa da economia global, após décadas de crescente integração econômica, poderia reduzir a produção económica global em até 7%”, ou cerca de 7,4 trilhões de dólares em dólares atuais. Isto equivale à dimensão combinada das economias francesa e alemã e a três vezes a produção anual de toda a África Subsariana. “As perdas poderão atingir 8-12% em alguns países, se a tecnologia também for dissociada”. Mesmo uma fragmentação limitada poderia reduzir agora 0,2% do PIB global.

Mas a elite dominante dos EUA considera que esse custo vale a pena, se colocar a China de joelhos. A luta entre as potências imperialistas emergentes no final do século XIX terminou em duas guerras mundiais no século XX. A tentativa do imperialismo norte-americano de destruir o poder econômico e político emergente da China representa o mesmo risco.

Veja em: https://outraspalavras.net/geopoliticaeguerra/guerra-comercial-por-que-os-eua-nao-podem-vencer/