Projeto de Lei Orçamentária enviado ao Congresso reforça ainda mais a financeirização do gasto público. Em 2025, o governo destinou 40% das despesas para o rentismo. Superávit só foi alcançado com a compressão de gastos sociais – e tendência é ampliar a meta até 2029

Por: Paulo Rubem Santiago Ferreira | Arte: Reprodução/Reddit

O nexo Estado-finanças funciona há

muito tempo como o “sistema nervoso”

da acumulação do capital […].

(David Harvey, 2011, p.52)1

O governo federal enviou ao Congresso Nacional no último dia 15 de abril o Projeto de Lei para as Diretrizes Orçamentárias de 2027 (PLDO)2, com metas fiscais previstas até 2030. Segundo o Ministério do Planejamento, a Lei das Diretrizes Orçamentárias (LDO)

tem o papel de orientar a elaboração da Lei Orçamentária Anual. Inclui metas e prioridades para a administração pública no ano, estabelece diretrizes e metas de política fiscal, entre outros assuntos. A partir do que está estabelecido na Lei de Responsabilidade Fiscal, ela também aborda outros temas como, por exemplo, metas e riscos fiscais, equilíbrio de receitas e despesas. O Projeto de Lei de Diretrizes Orçamentárias é elaborado pelo Poder Executivo, e proposto até o dia 15 de abril do ano anterior ao de sua referência. Após a análise e votação, o Congresso Nacional tem até o dia 17 de julho para devolver ao Poder Executivo para sanção (Brasil, 2026).

De acordo com o artigo 2º do PLDO para 2027, considerando-se os Orçamentos Fiscal e da Seguridade Social, a elaboração, aprovação e execução do Projeto de Lei Orçamentária do próximo ano “deverão ser compatíveis com a meta de superávit primário de R$ 73.216.092.959,00 (setenta e três bilhões duzentos e dezesseis milhões noventa e dois mil novecentos e cinquenta e nove reais) para o Governo Central” (Brasil,2026, grifo nosso). Admite-se, no âmbito da execução, limite superior equivalente a superávit primário de R$ 109.824.139.439,00 (cento e nove bilhões oitocentos e vinte e quatro milhões cento e trinta e nove mil quatrocentos e trinta e nove reais) (inciso I) e limite inferior equivalente a superávit primário de R$ 36.608.046.480,00 (trinta e seis bilhões seiscentos e oito milhões quarenta e seis mil quatrocentos e oitenta reais) (Inciso II). O superávit primário é o montante que se arrecada acima dos gastos, antes de computadas as despesas com juros e encargos da dívida pública. Por isso sua formação serve exatamente à constituição de uma reserva de receitas a serem destinadas prioritariamente à conta dos juros.

Para o governo3

o orçamento público é o instrumento de planejamento que detalha a previsão dos recursos a serem arrecadados (impostos e outras receitas estimadas) e a destinação desses recursos (ou seja, em quais despesas esses recursos serão utilizados) a cada ano. Ao englobar receitas e despesas, o orçamento é peça fundamental para o equilíbrio das contas públicas e indica as prioridades do Governo para a sociedade (Brasil, 2025, grifos nossos).

Regida por esses princípios, consolidando a financeirização do gasto público, a gestão fiscal do Estado tem consolidado há décadas um padrão de elevadas transferências do Tesouro Nacional para o rentismo, caracterizado pelos ganhos auferidos por aplicações em títulos públicos emitidos pelo Tesouro Nacional, estando a maior parte de seu estoque sob controle do próprio tesouro, com outra parte menor sendo transferida ao Banco Central para, sob responsabilidade desse banco, ser usada na condução das políticas monetária e cambial4.

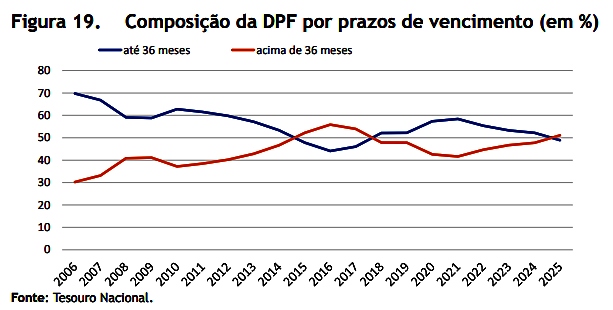

De acordo com o Relatório Anual da Dívida Pública de 28 de janeiro de 2026 o estoque da Dívida Pública Federal (DPF) saltou de R$ 7,316 trilhões em 2024 para R$ 8,635 trilhões em 2025. O valor acrescido ao estoque em apenas um ano (R$ 1,319 trilhão) representou 6,03 vezes o total liquidado na função Saúde e 7,75 vezes o total liquidado na função Educação no mesmo ano5. Além disso, tal acréscimo representou 30,29 vezes os valores liquidados para a subfunção Educação Superior (R$ 43,543 bilhões) como despesas de manutenção e desenvolvimento do ensino, também em 2025. O endividamento em títulos sob responsabilidade do Tesouro Nacional representou em 2025 um total de R$ 8,309 trilhões (Dívida Pública Federal Mobiliária Interna) do estoque de R$ 8,635 trilhões da Dívida Pública Federal sob responsabilidade do Tesouro. Nesse estoque os títulos com remuneração pré-fixada representaram 22%, os que têm remuneração assegurada por índices de preços (INPC, IPCA, etc.) foram 25,9%, aqueles remunerados com taxas flutuantes (como a taxa SELIC) totalizaram 48,3% e os que são remunerados com a variação cambial alcançaram 3,8%. Além dos encargos representados por esses percentuais de remuneração dos títulos, com forte impacto sobre o Tesouro Nacional, destacam-se o vencimento em 12 meses alcançando 17,5% da dívida pública federal, correspondente a 11,8 % do PIB, e o vencimento próximo a 50% do estoque em apenas 36 meses, conforme extrato da Figura 19 do Relatório da Dívida Pública Federal 20256. Em valores, de acordo com o Banco Central, a Dívida Bruta do Governo Geral, acumulada em R$ 10,178 trilhões em 2026, tem R$ 2,209 trilhões com vencimento em até 12 meses, alcançando R$ 2,729 trilhões com vencimento entre 01 e 03 anos7, exercendo por isso enorme pressão sobre a arrecadação do Tesouro Nacional.

No texto referente à explicação das metas fiscais contidas no PLDO 2027 o governo federal afirma que

a busca pela consolidação fiscal conjugada à justiça social tem sido o objetivo principal do Governo Federal na condução da política econômica nos últimos anos. Para que o Estado exerça de maneira satisfatória sua tarefa de alocar recursos públicos entre distintos fins, é necessário racionalizar a destinação orçamentária de maneira a garantir que as demandas sociais sejam atendidas a contento (Brasil, 2025, grifos nossos).

Dito isso, com tamanho impacto do pagamento de juros e amortizações da dívida pública federal rondando a execução orçamentária a cada ano, como assegurar o que sugere o governo, arguindo a necessidade da “consolidação fiscal com justiça social”? A quem servirá o ato de “racionalizar” a destinação orçamentária, quando as estatísticas fiscais trazidas pelas Notas Econômico-Financeiras do Banco Central8 revelam que “no acumulado em doze meses, os juros nominais alcançaram R$1.036,8 bilhões (8,07% do PIB) em fevereiro deste ano, comparativamente a R$ 924,0 bilhões (7,74% do PIB) nos doze meses até fevereiro de 2025” (Brasil,2026)?

Nesse contexto, todos concordamos que “enfrentar as desigualdades fiscais estruturais, que impactam de forma mais intensa as pessoas em situação de maior vulnerabilidade, tem se configurado como o maior desafio da política fiscal recentemente”, como afirma o texto explicativo para o Anexo de Metas Fiscais da PLDO 20279. Entretanto, ao se pautar pelas regras fiscais inseridas nas Leis Complementares 200/202310 e 211/202411, o Projeto de Lei para as Diretrizes Orçamentárias de 2027 se rende à sustentabilidade da dívida pública como objetivo principal da gestão fiscal, embora afirme que “o Governo Federal assumiu e tem cumprido o compromisso de perseguir uma dinâmica de consolidação fiscal visando ao controle da dívida pública, não abdicando, porém, da responsabilidade de assegurar o desenvolvimento econômico e social” (Brasil, 2026). Mais que isso, a opção pelos interesses do rentismo, embora se faça acima alusão ao desenvolvimento econômico e social, se cristaliza quando o texto do PLDO 2027 expressa que

para viabilizar a implementação e sustentabilidade de políticas sociais essenciais, o cumprimento do novo arcabouço fiscal – oriundo da LC 200/2023, torna-se imprescindível. As regras fiscais estabelecidas no novo Regime Fiscal Sustentável têm foco no equilíbrio entre receita e despesa e visam a estabilidade macroeconômica e o crescimento (Brasil, 2026, grifos nossos).

O texto acima, porém, é falso em sua construção interna. É notório que o cumprimento “imprescindível” do novo arcabouço fiscal visa assegurar sem riscos os ganhos dos credores da dívida pública e não “a implementação e sustentabilidade de políticas sociais essenciais”, como afirmado acima. O financiamento dessas políticas, na verdade, tem estado sob restrições fiscais desde 04 de maio de 2000, tendo sido drasticamente alterado para pior com a Emenda Constitucional 95/2016, do teto de gastos não-financeiros e submetido a regime de transição com a Emenda Constitucional 126/202212, promulgada após a derrota de Bolsonaro em 2022 e antes da posse de Lula em 2023, a qual exigiu em sua promulgação o que se dispõe abaixo em seu artigo 6º:

Art. 6º O Presidente da República deverá encaminhar ao Congresso Nacional, até 31 de agosto de 2023, projeto de lei complementar com o objetivo de instituir regime fiscal sustentável para garantir a estabilidade macroeconômica do País e criar as condições adequadas ao crescimento socioeconômico, inclusive quanto à regra estabelecida no inciso III do caput do art. 167 da Constituição Federal (Brasil, 2022, grifos nossos).

Foi, portanto, em função da norma elaborada no artigo 6º da EC 126/2022 acima que se gerou a Lei Complementar 200/2023, do “novo arcabouço fiscal”.

O cumprimento imprescindível do “novo arcabouço fiscal” não será feito para “viabilizar a implementação e sustentabilidade de políticas sociais essenciais”. O “equilíbrio entre receita e despesa” está, de fato, voltado ao pagamento dos encargos da dívida pública, como já havia sido definido no governo Bolsonaro por meio Emenda Constitucional 109/202113 que em seu artigo 1º trouxe o novo artigo 164-A do texto constitucional, mantido no atual governo, nos termos a seguir.

Artigo 164-A: A União, os Estados, o Distrito Federal e os Municípios devem conduzir suas políticas fiscais de forma a manter a dívida pública em níveis sustentáveis, na forma da lei complementar referida no inciso VIII do caput do art. 163 desta Constituição.

Parágrafo único. A elaboração e a execução de planos e orçamentos devem refletir a compatibilidade dos indicadores fiscais com a sustentabilidade da dívida” (Brasil, 2021, grifos nossos).

Do ponto de vista da execução orçamentária, expressões e afirmações não se sustentam no campo da semântica, mas pelos números que representam na prioridade dada aos gastos públicos, como veremos adiante. Mais adiante a opção do governo é explícita, sem arrodeios, quando falando mais ao mercado que à sociedade, que requer políticas públicas universais, afirma que

em 2027, o governo buscará a manutenção e o fortalecimento do Regime Fiscal Sustentável por meio do cumprimento das regras nele estabelecidas. A estratégia de política fiscal continuará alinhada e comprometida com a busca por geração de superávits primários crescentes e a sustentabilidade da trajetória da dívida pública no médio prazo. Os instrumentos de gestão fiscal continuarão a ser direcionados para garantir a sustentabilidade da política fiscal, através do cumprimento das metas fiscais estabelecidas neste Projeto de Lei de Diretrizes Orçamentárias para o ano de referência e para os próximos três anos subsequentes (Brasil, 2026, grifos nossos).

Desse modo, assim como a fixação de normas tributárias é um campo explícito da luta de classes, quando a burguesia, por meio dos governantes, da maioria de deputados e senadores que elege, joga o ônus da carga tributária bruta para os assalariados e o consumo das famílias, “apoiando-se a dívida pública na receita pública que tem de cobrir juros e demais pagamentos anuais, tornou-se o moderno sistema tributário o complemento indispensável do sistema de empréstimos nacionais” (Marx, 1988, p.874)14. Na prática, a lógica fiscal defendida pelo governo, “com a busca por geração de superávits primários crescentes e a sustentabilidade da trajetória da dívida pública no médio prazo”, tem feito com que apenas a função “Encargos Especiais”, composta majoritariamente por despesas com juros, amortizações e refinanciamento das dívidas interna e externa, tenha representado em 2025 o equivalente a 40,45% de todas as despesas liquidadas do conjunto das 29 funções públicas por meio dos orçamentos fiscal e da seguridade social. Não há, portanto, como assegurar “desenvolvimento econômico e social” e “sustentabilidade da dívida pública” ao mesmo tempo. Tal impossibilidade se confirma quando no texto do Anexo de Metas Fiscais a PLDO 2027 o governo afirma que

os resultados fiscais dos anos de 2023, 2024 e 2025 mostram uma redução progressiva do déficit primário. Em oposição ao déficit de 2,1% herdados do orçamento ajustado para 2023, neste ano de 2026, a meta estabelecida é de superávit primário de 0,25% do PIB, uma vez descontados os valores não consideráveis para fins de aferição do cumprimento da meta (Brasil, 2026).

Faltou o governo explicar que tal situação só foi obtida nos três anos anteriores com a compressão de despesas primárias, de gastos sociais, de custeio e capital não-financeiros, para se alcançar a proeza: Sair do déficit primário, voltando a atingir resultados superavitários relacionados ao pagamento de juros da dívida pública. Esse “movimento”, do déficit para o superávit, aparentemente virtuoso, se deu sobre a base dos interesses do rentismo. Além disso, como alertamos em 2025 frente ao Projeto de Lei das Diretrizes Orçamentárias para 2026, a previsão é seguir apertando seletivamente a execução orçamentária nos anos subsequentes a 2027. A LDO para 2026, aprovada em 2025, lançou meta de resultado primário de – 0,12% do PIB. De acordo com o texto da PLDO 2027 em análise, “para 2028, a meta fiscal superavitária é de 1% do PIB; para 2029 deverá ser de 1,25% do PIB e; em 2030, 1,50% do PIB” (Brasil,2026). Ou seja, teremos que fazer cerca de onze vezes mais sacrifícios (saindo de um resultado de -0,12 % para 1,50% do PIB de superávit) com redução de gastos primários até 2030 em relação a 2026, para satisfazer os credores da dívida pública, cuja composição derivada há anos predominantemente de políticas monetária e cambial, contudo, pode se alterar e até se agravar conjunturalmente, mediante a ocorrência de eventos adversos na economia internacional e por seus impactos na economia doméstica, aumentando a pressão de custos sobre o Tesouro Nacional, independentemente da rigorosa disciplina fiscal contida no texto explicativo do Anexo de Metas Fiscais do PLDO 2027. É para tais segmentos, portanto, que seguirá em curso a política fiscal conduzida pelo governo federal, nada que contrarie os interesses da direita e da extrema direita ancorados “em fundos públicos, ações e quaisquer títulos [como] campos de investimentos de capital que se pode emprestar, de capital que se destina a ser capital produtor de juros” (Marx, 1985, p. 550)15. Além disso, “a acumulação do capital da dívida pública nada mais significa […] que aumento de uma classe de credores do Estado, a qual tem direito a tomar para si certas quantias tiradas do montante dos tributos” (Marx, 1985, p.548)16. Afinal, como expressou o autor, “no capital produtor de juros está perfeita e acabada a representação fetichista do capital […]” (Marx, 1985, p.459)17.

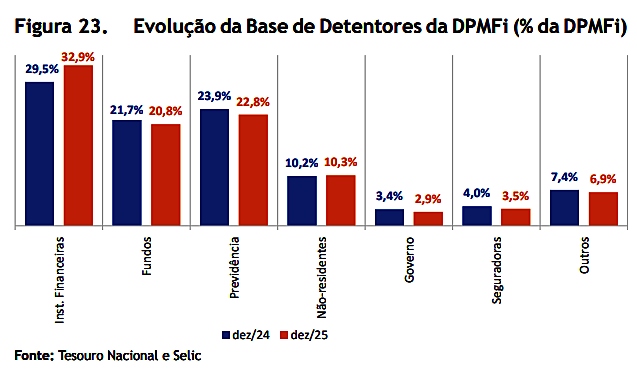

Tais credores da Dívida Pública Federal Mobiliária Interna (DPFMi) se expressam atualmente nos termos a seguir assinalados na Figura 23 do Relatório Anual da Dívida Pública de 2025.

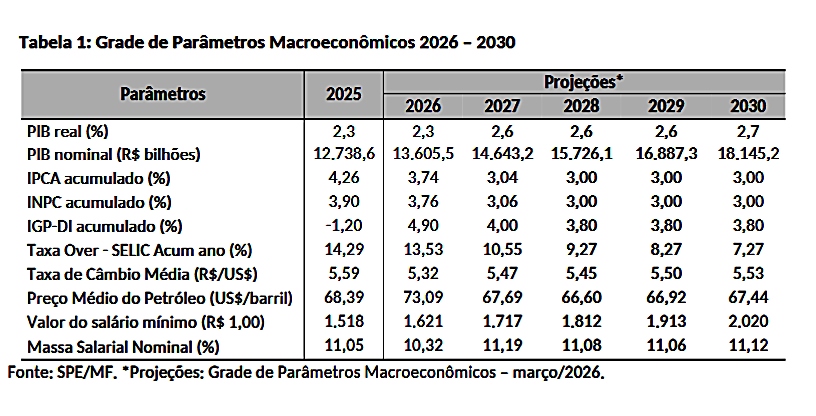

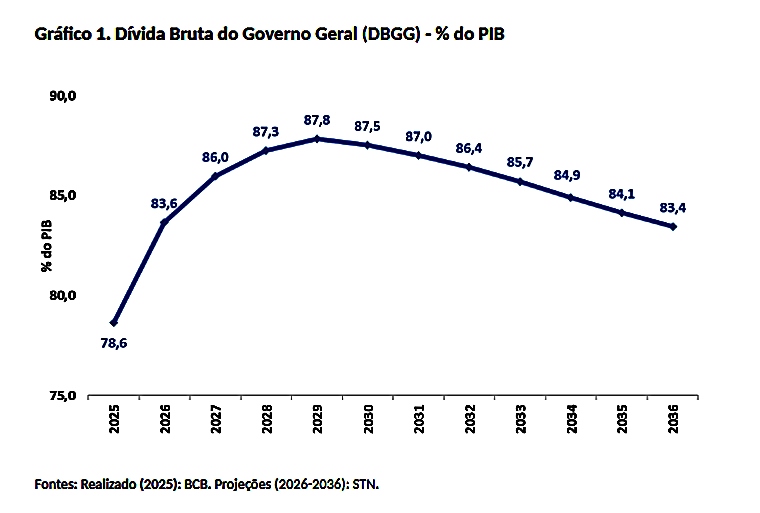

Outro aspecto que chama a atenção na PLDO 2027 reside na relação entre as projeções macroeconômicas e os números estimados para a relação Dívida/PIB até 2029. No primeiro caso um conjunto de variáveis tem sua movimentação estimada, sendo reduzidas, denotando uma combinação de fatores por meio dos quais aquela relação deveria ser declinante. Não é o que acontece, porém, como veremos a seguir.

Em destaque acima temos a alteração/redução do IPCA, do INPC e do IGP-DI (índices de preços), da Taxa SELIC, de 13,53% em 2026 para 7,27% em 2030, redução da taxa de câmbio e do preço médio do barril de petróleo. Já para os números estimados para a relação Dívida/PIB acontece o inverso, como se observa a seguir.

Como explicar a expansão dessa relação para 87,8% em 2029 e 87,5% em 2030 se as variáveis anteriores selecionadas nos parâmetros macroeconômicos, incidentes na relação dívida bruta do governo geral (DBGG)/PIB (índices de preços, taxa SELIC e câmbio) são todas declinantes? Além disso, tendo apontado a elevação da meta de superávit primário para 1,25% do PIB em 2029, como a referida relação ainda se mantém em alta nesse ano, com 4,2 pontos percentuais acima da relação DBGG/PIB de 2026? Faremos um sacrifício 11 vezes maior entre 2026 e 2030 para chegarmos a 2036 praticamente com a mesma relação Dívida/PIB de 2026? Vamos “enxugar gelo” então?

As disparidades existentes entre o financiamento de políticas sociais e para a acumulação do capital não param, contudo, na rigorosa disciplina fiscal anunciada pelo governo, mas seguem, por exemplo, na engrenagem que reúne a criação e os pagamentos do Programa “Pé-de-Meia” e a aplicação dos valores recebidos pelos estudantes na aquisição de Títulos Públicos por meio do Programa Tesouro Direito. Segundo o Relatório Anual da Dívida Pública de 2025,

em 2025, o Tesouro Direto passou a receber os primeiros investimentos [sic] oriundos do Programa Pé-de-Meia, por meio do chamado Incentivo Conclusão, voltado a estudantes do ensino médio da rede pública. Com início da operação em novembro de 2025, a nova modalidade já conta com o investimento de 31 mil estudantes, representando um estoque de R$ 27,7 milhões (Brasil, 2026, p.24).

Ou seja, o governo federal tira recursos do orçamento público para pagar o “Pé-de-Meia”. Depois incentiva os estudantes a adquirirem Títulos Públicos cuja remuneração sob a forma de juros, será paga com recursos retirados…do orçamento público, com supressão de gastos primários.

Além disso, desde a redemocratização em 1989, passados 37 anos de sucessivos governos eleitos pelo voto direto, desconsiderado o governo Temer, fruto do impeachment de Dilma Rousseff em 2016, nenhum dos governos desde então questionou estruturalmente o sistema da dívida pública, nenhum teve a iniciativa de promover sua auditoria ou questionar e denunciar a relação das políticas monetária e cambial com a formação do estoque da dívida e de seus extorsivos encargos sobre o Tesouro Nacional. As metas de inflação continuam sendo fixadas pelo Conselho Monetário Nacional sob comando exclusivo do Presidente do Banco Central, dos Ministros da Fazenda e do Planejamento, não tendo havido qualquer convocação para mobilização da sociedade pelas forças que governaram o país entre 2003 e 2016 contra a aprovação da Lei Complementar 179/202118 para a implantação da autonomia do Banco Central. Além disso, a simples troca do presidente do Banco Central por um nome indicado pelo Presidente Lula fez cessarem as críticas antes dirigidas ao ex-presidente Roberto Campos Neto, nomeado por Bolsonaro, por sua condução da política monetária, que seguiu inalterada por Gabriel Galípolo,indicado pelo atual Presidente da República, tendo havido apenas uma redução de 0.25 ponto percentual na taxa SELIC na última reunião do Comitê de Política Monetária do Banco Central (COPOM) ocorrida em 17 e 18 de março último19. Pelo contrário, há 26 anos, desde a sanção da Lei Complementar 101, de 04 de maio de 2000, mantém-se intocável o tripé macroeconômico instaurado por Fernando Henrique Cardoso, constituído pela adoção do câmbio flutuante, do regime de metas de inflação e do regime fiscal de metas para os resultados primário e nominal relativos à dívida pública, com variações que não alteraram seu caráter estrutural de sequestro pelos interesses do mercado da soberania do Estado frente às decisões macroeconômicas.

Por ouro lado, é notória a inexistência de quaisquer esforços por parte dos governos eleitos após o fim da ditadura militar, em especial dos governos apontados no campo de esquerda, para que se promovessem profundas alterações no processo de elaboração, aprovação e execução dos orçamentos públicos no país. Com isso mantem-se o processo orçamentário, em especial na esfera das leis orçamentárias anuais (LOAs), cada vez mais na condição de refém tanto de oligarquias políticas representadas no Congresso Nacional quanto dos interesses do rentismo, apoiados por um jornalismo econômico pautado pelo capital financeiro (PULITI, 2013)20. Desse modo, é provável que a tramitação da matéria em tela (PLDO 2027) pouca repercussão terá, a princípio, junto às universidades, mesmo nas áreas com incidência na gestão das finanças públicas, aos servidores públicos, entidades e movimentos sociais com intervenção nos principais campos de políticas sociais, como a saúde, a educação, a reforma urbana, a reforma agrária e os direitos humanos em sua totalidade, perpetuando-se uma severa apatia para com o enfrentamento das oligarquias e do rentismo antes assinalados. Tal condição se agrava por ser 2026 um ano de eleições gerais, já pautadas pela disputa antecipada entre o projeto de reeleição de Lula e a tentativa de volta do bolsonarismo, tornando opaco e superficial o debate em tornos dos temas macroeconômicos, fiscais e orçamentários, prevalecendo a postura que mais interessa ao pensamento clássico na economia e aos interesses neoliberais: a separação entre o binômio política/democracia e o debate dos temas da economia, que deverá seguir sob regência dos interesses de mercado. Ainda assim, cabe refletirmos de que forma será possível incidir no debate da PLDO 2027 e do Projeto de Lei Orçamentária (PLOA) que a sucederá a partir de 31 de agosto próximo e suas consequências futuras, bem como na agenda que deve pautar o processo eleitoral majoritário e proporcional relativo às finanças públicas e aos orçamentos, claramente marcados como campos da luta de classes pela apropriação dos fundos públicos transferidos pela maioria da sociedade ao Estado por meio de uma tributação regressiva e indireta, reféns ainda de pesadas desonerações tributárias21e expressiva sonegação fiscal conduzida pelas elites empresariais no país.

Nesse processo será fundamental destacarmos as condições de manutenção do serviços públicos, a desvalorização dos seus servidores, a crise do financiamento de custeio e capital das Universidades Públicas, vítimas, há anos, de um sufocamento progressivo causado, sobretudo, pelas regras fiscais que o governo tanto defende junto ao Novo Arcabouço Fiscal (Leis Complementares 200/2023 e 211/2024), bem como pela absoluta ausência de qualquer garantia de manutenção e desenvolvimento do ensino superior público sob a forma de vinculação ou sub-vinculação explícitas de percentuais orçamentários no texto da Lei 15.388/2026, para o novo Plano Nacional de Educação 2026-2036.

Resistir, portanto, é preciso. Não há conquistas sem luta.

Publicado originalmente em: https://outraspalavras.net/mercadovsdemocracia/orcamento-2027-a-insistencia-pelo-ajuste-fiscal/