Por: Daniel Gallas | Créditos da foto: GETTY IMAGES. Juro brasileiro deve seguir muito mais alto do que a média mundial, mesmo diante de cortes

Há grande expectativa entre os agentes econômicos brasileiros que o Brasil comece nesta quarta-feira (2/8) um ciclo de corte na sua taxa básica de juros — que está em 13,75% desde agosto de 2022.

Em março de 2021, o Brasil foi um dos primeiros países entre as grandes economias mundiais a aumentar suas taxas de juros — que passaram de 2% a 13,75% em um período de 18 meses.

Na época, o movimento foi elogiado por diversos economistas, pois os juros são o principal instrumento para enfrentar aquele que acabou virando o maior problema da economia global depois da pandemia de covid: a disparada da inflação.

Agora, em meio a sinais de enfraquecimento da inflação, a previsão é que o Brasil comece a reduzir sua taxa básica de juros em um momento em que muitos países ainda estão no seu ciclo de alta — na semana passada, o banco central dos Estados Unidos aumentou a taxa básica americana.

No entanto, mesmo dando início ao movimento de baixa, o Brasil segue liderando com folga o ranking de juros reais mais altos no mundo — o que desperta preocupação entre governantes, empresários e trabalhadores.

Campeões do mundo

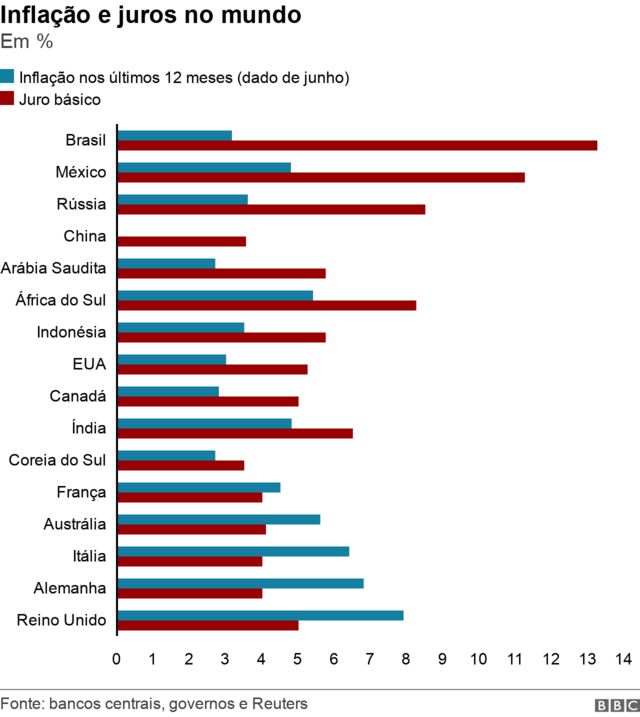

O Brasil ainda aparece com folga como campeão no ranking das economias com o maior juro real do mundo.

O juro real é o juro “puro” que sobra após o desconto do efeito da alta dos preços. A inflação usada nesse cálculo é a prevista para os próximos meses, e não a inflação passada.

Em um exemplo simples: a previsão para os próximos 12 meses é de que a inflação brasileira gire em torno de 4%. A taxa Selic — que baliza os juros no Brasil — está em 13,75%. Ou seja, o juro real que os brasileiros pagam é, teoricamente, próximo de 9% a 10%.

Na prática, os brasileiros pagam juro praticado pelo mercado, que é mais elevado que a taxa básica.

Há países com taxas básicas de juros muito maiores do que o Brasil, mas nenhum deles pratica juros reais maiores do que a nossa economia.

É o caso da Argentina, cuja taxa básica é de 97% — sete vezes maior do que a do Brasil. Mas como a inflação lá nos últimos 12 meses foi de 116% e a previsão é de que ela siga em alta ao longo do próximo ano, na prática, o juro efetivamente pago pelos argentinos — o juro real — é muito inferior ao do Brasil (e negativo).

Para quem empresta dinheiro no Brasil, juro alto é bom negócio. Um investidor que aplica seu dinheiro hoje pela taxa básica da economia tem um ganho real em média 10% acima da inflação.

Mas isso também significa que os brasileiros que pegam empréstimos precisam pagar muito mais caro do que no resto do mundo.

O Brasil tem os maiores juros reais entre 40 grandes economias, segundo ranking do site Moneyou de junho.

Antes da decisão do Copom de quarta-feira, o juro real brasileiro era de 7,54% — acima de México (5,94%), Colômbia (5,16%) e Chile (4,89%). Nos EUA e na China, os juros reais estão abaixo de 2%, e em grande parte da Europa eles são negativos.

Neste momento, o Brasil está com uma inflação anual abaixo de países como Alemanha, Reino Unido e França (algo raro nas últimas décadas) — mas sua taxa básica de juros é maior do que a de todos esses países somadas.

Por que juro segue tão alto se preços já pararam de subir?

Por que — mesmo se antecipando a vários países ao cortar suas taxas — o Brasil segue com juros tão altos?

A queda da inflação ajuda a baixar os juros, mas existe um limite de até onde eles podem cair.

Esse limite é conhecido como juro neutro ou juro de equilíbrio — que é o patamar onde a economia estaria crescendo com seu maior potencial, sem excesso de inflação.

Economistas estimam que o juro de equilíbrio do Brasil é próximo de 4,5%. Ou seja, mesmo que o Brasil não tivesse nenhuma inflação em um período de um ano (algo inédito no país), os juros nunca cairiam para baixo desse patamar.

Esse juro neutro do Brasil é maior do que de quase todas as grandes economias — mesmo as emergentes.

“Comparando o Brasil com outras economias emergentes — como Chile, Colômbia, México, Peru e África do Sul — todos esses países têm juros reais de equilíbrio na faixa de 2 a 3%. E, no Brasil, esse juro real de equilíbrio é quase o dobro”, disse à BBC News Brasil o economista Braulio Borges, da LCA Consultores, e pesquisador do IBRE-FGV.

Os economistas ouvidos pela BBC News Brasil dizem que o juro neutro brasileiro é alto devido ao alto endividamento público brasileiro.

O problema é que o governo toma muitos empréstimos (emitindo títulos de dívida pública) para pagar suas muitas despesas.

“A dívida líquida do setor público brasileiro é o critério mais acompanhado pelas agências de classificação de risco. A dívida líquida brasileira fechou o ano passado em 57% do PIB e nesse ano deve chegar perto de 61%”, diz Borges.

Esse alto endividamento fez com que o Brasil perdesse em 2015 o chamado “grau de investimento” — uma classificação dada por agências internacionais de risco. Elas avaliam a capacidade que os governos têm de pagar suas dívidas baseado no tamanho e na estrutura dessa dívida e nas receitas do país.

Em países onde os riscos de não pagamento são maiores, os juros sobem, para refletir esse aumento no risco. Afinal, os juros também servem como um “prêmio” ao risco: quanto maior o risco de calote, maior é o retorno que o credor espera por seu empréstimo.

Outros países emergentes — como Chile, México e Colômbia — ainda possuem o grau de investimento (chamado por muitos economistas de “selo de bom pagador”), e por isso seus juros são mais baixos do que o brasileiro.

Historicamente, houve momentos em que o endividamento brasileiro caiu — como logo depois de algumas reformas aprovadas no Congresso, por exemplo — e isso ajuda a derrubar o juro neutro brasileiro.

“O juro neutro é sempre uma estimativa, e no Brasil essa estimativa caiu para perto de 3% logo depois que foi aprovada a reforma da Previdência. Ali nós tínhamos o teto de gastos — que controlava a trajetória de dívida — e a reforma da Previdência, o que dava mais credibilidade internacional”, disse Myria Bast, economista do Bradesco, à BBC News Brasil.

Juro que dói no bolso

Mas não é só o juro neutro que faz do Brasil um país mais caro do que os demais.

O Brasil é campeão de outro ranking mundial — um que é particularmente dolorido para trabalhadores e empresários que precisam de crédito no dia-a-dia.

Trata-se do “spread bancário” — a diferença entre os juros que os bancos pagam e o que eles cobram de seus clientes.

Os bancos tomam dinheiro emprestado pagando juros próximos da Selic, em torno de 13%. No entanto, ao emprestar dinheiro — para pessoas que querem comprar casas e carros ou empresários que querem investir em seus negócios — os bancos cobram juros exorbitantes — acima de 30% ou 40%.

Um ranking do Banco Mundial de 2020 mostra que o Brasil fica apenas atrás de Madagascar entre os países com maior spread bancário do mundo.

No Brasil, as pessoas estão pagando juros de 26 pontos percentuais a mais do que a taxa básica da economia. A média dos países emergentes é de apenas 6 pontos percentuais de diferença.

Borges, da LCA Consultores, diz que esse spread bancário exagerado é uma “excrescência” da economia brasileira.

Economistas dizem que há diversos fatores para o spread bancário ser tão alto, como a concentração do mercado bancário e a ausência de reformas microeconômicas.

Segundo Borges, um dos motivos dos altos juros bancários no Brasil é que, em situações de calote, os bancos brasileiros, em geral, conseguem recuperar muito pouco do valor que foi emprestado, em comparação com o resto do mundo.

Por isso, o risco de se emprestar dinheiro no Brasil é maior, o que é refletido na taxa de juro maior, segundo esse argumento.

Disputa sobre juro alto

Os juros altos têm provocado um debate intenso na sociedade brasileira.

O instrumento é usado para conter a inflação alta — algo que traz problemas sérios para a população, que vê seu poder de compra ser corroído pela alta dos preços gerais. Os salários geralmente não conseguem acompanhar essa disparada, e todos ficam relativamente mais pobres.

Em 2021 e 2022, a inflação acumulada nos dois anos foi de mais de 15% no Brasil.

Mas empresários, governantes e a população em geral reclamam que uma dosagem exagerada de juro traz problemas tão ou mais sérios do que a inflação. Os empréstimos ficam caros demais, as famílias e as empresas se endividam mais, e o consumo e o investimento caem.

A taxa de juros é definida pelo Conselho de Política Monetária do Banco Central, que desde 2021 tem autonomia em relação ao governo federal.

Neste ano, o presidente Luiz Inácio Lula da Silva tem atacado o presidente do Banco Central, Roberto Campos Neto, que mesmo diante de sinais de arrefecimento da inflação, vinha defendendo a manutenção da taxa Selic em um patamar alto.

Lula afirmou que não existe explicação para uma taxa de juros que considera alta demais, que ela tem impedido o crescimento e afirmando que a taxa é “parcialmente responsável” pelo desemprego no país. E o Banco Central defende que a taxa precisa ser mantida neste patamar senão a inflação sairia do controle.

“O juro alto tem esse custo financeiro para as empresas, para as famílias e para quem está com alguma dívida. O governo acaba refletindo estas angústias”, diz Myria Bast, do Bradesco.

“Esse desconforto é sentido por vários agentes econômicos. E isso é assim em vários outros países do mundo, que também têm sofrido, porque estamos em um dos patamares de juros mais elevados em muitos anos”, diz. “Ninguém gosta do remédio de juros altos. Mas, no final, ele é necessário para evitar essa consequência pior para todas as famílias que é uma inflação mais elevada.”

Economistas, no entanto, têm abordagens variadas em relação a esse tema. Leia aqui argumentos contra e a favor da redução dos juros.

Como baixar mais o juro

Braulio Borges, da LCA Consultores, lembra que o Brasil já conseguiu baixar muito os juros no começo deste século — que na época estavam em um patamar alto porque o país tinha alto endividamento externo.

Na época, o Brasil se tornou credor internacional, em vez de devedor, e aumentou o tamanho de suas reservas — revertendo o cenário adverso e baixando os juros.

Em comparação, a Argentina hoje tem juros e inflação estratosféricos por conta desses problemas de contas externas, que o Brasil resolveu há duas décadas.

Para baixar ainda mais os juros, acredita Borges, o Brasil precisa se comprometer com o combate ao endividamento público e precisa seguir com reformas microeconômicas, como o marco legal das garantias de empréstimos (um projeto de lei que está tramitando e que pode reduzir o custo de crédito no Brasil).

Mesmo com os juros básicos em queda, por conta da desaceleração da inflação, economistas lembram que ainda há riscos no horizonte.

Myria Bast, do Bradesco, lembra que no resto do mundo, muitos países ainda não encerraram seus ciclos de aumento de juros. Alguns — como Estados Unidos e Reino Unido — seguem subindo suas taxas, porque as previsões de inflação não estão caindo.

Desde o fim da pandemia e o começo da guerra na Ucrânia, o mundo vem enfrentando a maior onda inflacionária de décadas.

Segundo Bast, se a inflação mundial não desacelerar e lá fora os juros não começarem a cair, dificilmente o Brasil conseguirá baixar muito as suas taxas neste ciclo de baixa.

Veja em: https://www.bbc.com/portuguese/articles/c6pwgd2z5k8o