Surgem os laços entre dominação financeira e capitalismo de plataformas. Rios de dinheiro obtidos na ciranda rentista permitem a startups destruir a concorrência, desestruturar o trabalho e causar enormes danos sociais. Quais as saídas?

Por: Nils Peters | Tradução: Maurício Ayer

A “Web3” surgiu na agenda dos fundadores e financiadores do Vale do Silício. O mais novo paradigma tecnológico libertário promete vagamente descentralizar a internet – usando tecnologias como blockchain – para salvá-la das garras do atual controle corporativo das plataformas. Um ano desde essa onda, seus resultados são, na melhor das hipóteses, mistos.1 Mas, além dos hacks e do medíocre engajamento do público em geral, os especialistas identificaram um problema mais profundo na próxima grande novidade da tecnologia. Jack Dorsey, co-fundador do Twitter, apontou por que o otimismo daqueles que impulsionam a descentralização é equivocado. Em 21 de dezembro de 2021, ele twittou: “Você não possui ‘web3’. Os VCs e seus LPs sim. Nunca escapará de seus incentivos”.2

Os capitalistas de risco (VCs) e seus financiadores (sócios limitados ou LPs) recebem pouca atenção no debate contemporâneo sobre o poder digital. No entanto, destacar os agentes financeiros que estão por trás das revoluções tecnológicas é algo que já deveria ter sido feito há muito tempo. Como o Uber operou por quase uma década sem dar lucro? Por que o Google criou, em primeiro lugar, seu negócio de publicidade? Como o Facebook (agora Meta) combateu seus primeiros concorrentes? Construir e manter uma plataforma é imensamente caro. Sempre que tentamos ir fundo na questão do poder digital e rastrear os passos que as empresas deram para se tornar tão dominantes, precisamos abordar a questão: como tudo isso foi financiado?

O “venture capital” (VP) é um tipo de investimento de alto risco e alta remuneração. A maioria dos investimentos fracassa, mas um pequeno número de investimentos altamente bem-sucedidos gera retornos descomunais. Um exemplo famoso é o investimento original que a empresa de capital de risco Benchmark fez na Uber, no valor de US$ 12 milhões, que subiu a um patamar de US$ 7 bilhões.3 Os capitalistas de risco, por sua vez, levantam o dinheiro que investem de fundos de pensão, fundos mantenedores (endowments), seguradoras, corporações e indivíduos de alto patrimônio líquido. Após o investimento, eles se tornam LPs de um fundo de VC.

Os financiadores estão longe de serem intermediários neutros que meramente alocam capital. Eles enfrentam pressões para obter retornos para seus parceiros e acionistas e estão ativamente empenhados em moldar o mundo ao seu redor para acomodar seus objetivos financeiros. Poucas grandes empresas de tecnologia atingem a escala que têm sem financiamento de capital de risco. Exemplos proeminentes são a Amazon (US$ 8 milhões recebidos em financiamento de capital de risco),4 Google (US$ 36 milhões),5 Facebook (US$ 800 milhões),6 Airbnb (US$ 2,44 bilhões)7 e Uber (US$ 6,52 bilhões).8 Dada a magnitude dessas injeções de dinheiro, é altamente duvidoso que seja possível construir um grande negócio de tecnologia sem financiamento de capital de risco. Como qualquer empresário poderia competir com uma empresa que consegue captar recursos nesse nível? E se não puder, o setor financeiro não deve ter um papel muito mais central em nossa análise do poder digital?

Simplificando, se quisermos entender o poder digital, precisamos entender como ele é financiado. Afinal, o poder digital está embutido em uma economia financeirizada.9 Ignorar os pilares financeiros da economia de plataforma arrisca a perder de vista como as Big Techs nos afetam além da natureza do trabalho e das preocupações com a privacidade. Como este ensaio mostrará, os elementos financeirizados da vida cotidiana, desde pensões e contribuições para seguros até empréstimos, estão ligados ao destino das Bigs Techs.

Podemos aprender muito sobre o funcionamento das grandes empresas de tecnologia de capital aberto de hoje, estudando suas origens privadas no mercado. Não vou me concentrar nas empresas de Big Tech já estabelecidas, como Amazon, Alphabet, Apple e Meta. Depois que as empresas abrem o capital, as empresas de capital de risco perdem a maior parte de sua influência sobre elas. No entanto, no período crucial entre a incorporação e a abertura de capital no mercado de ações, esses financiadores desempenham um papel crítico na formação de empresas emergentes de tecnologia. Entender como a próxima geração de empresas de Big Tech é feita pode ajudar a informar nossa capacidade de nos proteger contra seu poder. Ao focar a atenção neste aspecto, este artigo visa a desenvolver ferramentas para entender e resistir às Big Techs à medida que elas se desenvolvem.

Financiando o boom tecnológico

Larry Summers argumentou que, desde o início dos anos 2000, as economias ocidentais estão presas em um estado de “estagnação secular”.10 A expressão descreve um estado em que a poupança excessiva reduz a demanda, pois não está sendo gasta, logo não está gerando novas receitas. Como já foi mostrado, o aumento descontrolado da riqueza levou a um crescimento substancial na poupança do 1% mais rico. A poupança excessiva aqui reflete desigualdades desenfreadas na distribuição de renda e riqueza. Além disso, Summers explica que as plataformas digitais conservam capital incentivando ainda mais a poupança: “Pense no impacto do Airbnb na construção de hotéis, no impacto do Uber na demanda por automóveis, no impacto da Amazon na construção de shoppings ou no impacto mais geral da tecnologia da informação na demanda de copiadoras, impressoras e escritórios”. Esses dois fatores resultam em baixo investimento, baixo crescimento, uma recuperação pífia das recessões econômicas e um capitalismo sem dinamismo. Este é o pano de fundo financeiro contra o qual a ascensão da economia de plataforma precisa ser analisada.

Essa questão tornou-se especialmente problemática após a Crise Financeira Global de 2008. Governos e bancos centrais receberam a tarefa de conter a crise e traçar uma recuperação do que ficaria conhecido como a “Grande Recessão”. As principais respostas foram austeridade fiscal e política monetária expansiva. Os principais bancos centrais, como o Fed, o Banco da Inglaterra e o Banco Central Europeu (BCE), reduziram as taxas de juros para quase zero. Ao mesmo tempo, os bancos centrais também implantaram programas de “flexibilização quantitativa” (“quantitative easing”).11 Deixando de lado a maioria dos detalhes técnicos, isso significou que os bancos centrais começaram a comprar títulos governamentais e corporativos, o que, por sua vez, aumentou o preço e baixou os juros desses títulos. A intenção era estimular o investimento e o crescimento econômico, barateando a contratação de crédito.

Com efeito, a flexibilização quantitativa tornou mais difícil para muitos investidores depender de pagamentos de juros para obter os retornos desejados. Isso era particularmente verdadeiro para investidores institucionais como fundos de pensão, fundos patrimoniais sociais (endowments) e seguradoras, que cada vez mais passaram a se esforçar para encontrar saídas lucrativas para seu capital, jogando-os nos braços de grandes gestores de ativos, como a BlackRock. Se um crescimento significativo foi alcançado nesse ambiente, ele ocorreu por meio de ganhos de capital nos mercados de ações. Isso significou uma conversão de poupança movida a dívida em níveis de investimento insustentavelmente altos. A inundação de capital barato reduziu ainda mais os rendimentos dos títulos e aumentou os rendimentos das ações. Em outras palavras, a compra de dívidas de governos e empresas (títulos), uma estratégia comprovada, embora cada vez mais insuficiente para investidores institucionais, foi complementada pela compra de ações de empresas.

O resultado foi, por toda uma década, um mercado em alta para as ações de Big Techs listadas publicamente e em ações privadas de startups de tecnologia, em que os preços dos ativos subiam continuamente. “Unicórnios” – empresas privadas com avaliação superior a US$ 1 bilhão – tornaram-se as figuras de proa, altamente publicizadas, da trajetória ascendente que se supunha incessante. No Reino Unido, o número de unicórnios aumentou de 10 em 2010 para 80 em 2020.12 Como foi o caso do excesso de poupança, isso mostra que as tendências macroeconômicas, as finanças e o destino das Big Techs estão intimamente interligados.

O nexo entre plataformas e capital de risco

Os capitalistas de risco (venture capitalists) compram participações minoritárias em empresas privadas em estágio inicial. Em geral, os investidores de venture capital (VC) participam dos conselhos dessas empresas e os aconselham e consultam ativamente. Eles são particularmente conhecidos por financiar a próxima geração da tecnologia. Por esse motivo, o capital de risco costuma ser considerado “paciente”, já que os investidores precisam se comprometer por até uma década antes de poderem ter a expectativa de um retorno. A única maneira de os investidores de VC realizarem seus ganhos é na situação em que a empresa na qual investiram é adquirida (geralmente por meio de alguma forma de fusão e aquisição) ou abre o capital no mercado de ações por meio de uma oferta pública inicial (IPO). No caso da Uber, dez anos se passaram entre a incorporação e o IPO. Apesar de sua “paciência”, os fundos de VC geralmente têm uma vida útil limitada, o que significa que o entendimento entre investidores e startups é que essas últimas devem buscar taxas de crescimento ambiciosas para escalar rapidamente.

Em busca de retornos, os investidores institucionais voltaram-se cada vez mais para alternativas mais arriscadas para o seu capital. O capital de risco foi um dos principais beneficiários dessa dinâmica. A relação entre investidores institucionais e o capital de risco pode ser imaginada como uma cadeia de investimentos. Os investidores institucionais gerenciam de maneira conservadora carteiras de investimentos muito grandes. Os retornos que eles geram financiam planos de pensão/aposentadoria, benefícios oferecidos por seguros e despesas com endowments ou simplesmente fazem os ricos ficar ainda mais ricos. Os fundos de capital de risco lidam com volumes e carteiras muito menores, com uma estrutura de risco-recompensa inversa. Eles atuam como intermediários entre investidores institucionais e startups de tecnologia não comprovadas, absorvendo a incompatibilidade de risco e direcionando dinheiro para mercados privados pouco transparentes.

Além dos fatores impulsionadores macroeconômicos, as características do capital de risco também forneceram um impulso para investimentos crescentes em seus fundos. As empresas de capital de risco investem principalmente em negócios relacionados à tecnologia, um dos poucos setores que ainda geram crescimento em uma fase amplamente anêmica do capitalismo.13 Além disso, a indústria de capital de risco sabe como vender seus sucessos altamente divulgados. As empresas de capital de risco mais bem-sucedidas geram retornos muito acima do que o mercado de ações poderia oferecer. Como consequência, o capital de risco viu aumentos acentuados nos volumes de financiamento a partir do final dos anos 2000. Em 2020, o investimento de capital de risco em empresas de tecnologia no Reino Unido foi de US$ 14,9 bilhões.14 Isso ainda é ofuscado pelo mercado de capital de risco dos Estados Unidos, onde os investidores desembolsaram US$ 144,3 bilhões. Globalmente, os investimentos em VC aumentaram de US$ 59 bilhões em 2012 para mais de US$ 650 bilhões em 2021.15

Com dinheiro barato à disposição dos investidores de VC, novos tipos de modelos de negócios chamaram sua atenção. O ensaio geral para a economia de plataforma de hoje foi o boom das “pontocom” dos anos 1990, quando as empresas de comércio eletrônico foram pioneiras em muitas das ideias que uma década depois se tornariam senso comum. A bolha das pontocom (e finalmente o seu estouro) é frequentemente ridicularizada como ideias de negócios risíveis que foram trazidas para os mercados públicos com avaliações altíssimas. No entanto, os modelos de negócios e financiamento de empresas como as Pets.com (que forneciam suprimentos para animais de estimação encomendados online) não eram tão diferentes assim dos gigantes das plataformas de hoje em dia.16

As estratégias de negócios das plataformas dependem de investidores dispostos a e capazes de arcar com perdas financeiras ao longo do ano. Por acordo mútuo, plataformas como a Uber estão perdendo dinheiro porque priorizam o crescimento rápido (ou escala) em detrimento da lucratividade. As plataformas buscam diferentes estratégias para impulsionar seu crescimento. Por um lado, há o crescimento impulsionado pelo usuário por meio dos chamados efeitos de rede. A posição de intermediário digital das plataformas entre diferentes grupos de usuários significa que elas criam redes de usuários. Os efeitos de rede ocorrem quando o valor do serviço ou produto que a plataforma oferece aumenta à medida que mais pessoas começam a usar a plataforma. Por exemplo, o valor de usar o Instagram aumenta à medida que mais usuários se inscrevem (efeitos de rede diretos), e o valor de ser conduzido ou dirigir para o Uber aumenta à medida que cada grupo cresce (efeitos de rede indiretos). Em algum momento, os efeitos de rede tornam-se essencialmente um monopólio natural, semelhante à infraestrutura de banda larga ou dos sistemas ferroviários, em que os usuários estão cada vez mais presos ao serviço, enquanto os concorrentes acham cada vez mais difícil entrar.

Alternativamente a isso – ou, idealmente, além disso –, as plataformas podem torrar o dinheiro dos investidores dobrando suas despesas. Elas podem usar o dinheiro dos investidores para adquirir clientes, por exemplo com descontos ou publicidade. Com o crescimento impulsionado por capital de risco, as plataformas podem expulsar os concorrentes e fortalecer seus “fossos de proteção”. Ao invés de uma opção, o crescimento rápido é uma condição necessária para que muitas plataformas operem com lucro em algum momento no futuro, porque a lucratividade depende do domínio do mercado.

Em poucas palavras, o modelo de plataforma se sustenta sobre grandes quantidades de capital “paciente” que financiam a escalabilidade rápida das operações da plataforma. Os efeitos de rede são uma ferramenta poderosa para avançar neste processo. Mais do que desejável, o domínio do mercado é uma necessidade para que as plataformas sejam sustentáveis – e para que seus investidores de capital de risco obtenham retornos suficientes sobre seus investimentos. Isso foi possibilitado pelo ambiente macroeconômico de juros baixos pós-2000, que criou condições que sustentaram as plataformas por anos sem gerar nenhum lucro. Embora esse arranjo de financiamento seja anterior à internet, a digitalização turbinou a velocidade e a escala da expansão das empresas que recebem o investimento.

O importante aqui é que o capitalismo financeiro e de plataforma estão profundamente emaranhados. A ascensão das plataformas cumpre uma função dentro de uma busca maior de retorno para os investidores. O problema dos baixos retornos dos investidores institucionais foi “resolvido” canalizando dinheiro para fundos de capital de risco. Os investidores de capital de risco migraram para as plataformas por sua capacidade de usar grandes quantias de dinheiro e pouca probabilidade de retornos muito grandes. Por sua vez, a disponibilidade desse capital empurrou as Big Techs para modelos cuja tônica é tornar-se dominantes e bloquear os concorrentes. O outro lado da poupança excessiva foi um regime de investimento liderado por capital de risco, para o qual as plataformas se tornaram uma saída ideal. As finanças desempenham um papel substancial na definição de quem avança na economia digital, de modo que o poder digital, trocando em miúdos, se resume no poder das finanças.

Poder digital pelas lentes financeiras

Examinar as plataformas emergentes pelas lentes financeiras permite uma leitura diferente da situação atual. A Alphabet (Google), Amazon e companhia absorvem a maior parte da atenção do público. No entanto, dezenas de startups de plataformas atualmente tentam abrir espaço para si mesmas e “irromper” em setores pré-existentes. Parece que, a cada ano, a atenção dos investidores se concentra em uma nova onda. Alguns anos atrás, o setor de transporte de passageiros inaugurou essa tradição com uma disputa feroz entre Uber e Lyft. Desde então, a entrega de comida (JustEat, Uber Eats, Deliveroo), a micromobilidade em bicicletas e scooters para locação (Bird, Lime, Bolt) e os chamados “bancos desafiadores” (Monzo, Revolut, N26) juntaram-se à tendência. Mais especificamente em reação à pandemia, entrega rápida de supermercado (Getir, Gorillas) e ferramentas de colaboração de escritório foram inundadas com o dinheiro dos investidores.

Cada uma dessas ondas foi apresentada ao público como uma mudança revolucionária na forma como a economia e a sociedade operam. O Uber é sem dúvida o caso mais proeminente. Embora seja difícil de lembrar disso depois de anos de tantos escândalos corporativos relacionados às Big Techs, quando começou, o Uber foi recebido principalmente como um prenúncio da “economia compartilhada”. Por um breve momento, houve uma crença genuína de que as plataformas poderiam inaugurar um capitalismo mais democrático e sustentável, permitindo que as pessoas compartilhassem seus ativos subutilizados. Com base nessa narrativa, a Uber arrecadou mais de US$ 6 bilhões em financiamento de capital de risco nos anos subsequentes com a meta de cumprir essa profecia. Sua lista de investidores parece um quem é quem dos investimentos no mercado privado, incluindo a empresa de capital de risco Benchmark, o sísmico Vision Fund do SoftBank e o fundo soberano da Arábia Saudita, The Public Investment Fund.17

Com seu “baú de guerra” transbordando, o Uber embarcou na típica estratégia de plataforma que descrevi acima. Como o vazamento dos Uber Files revelou recentemente, os diretores optaram por estratégias agressivas para tirar as indústrias tradicionais (ou seja, motoristas de táxi) do mercado.18 Os concorrentes foram desafiados no preço, já que o Uber era capaz de definir tarifas abaixo do custo para aumentar sua participação no mercado. Para manter os efeitos de rede, a empresa também conseguiu usar o dinheiro dos investidores para manter os custos de aquisição em níveis impressionantes. A certa altura, a empresa pagou aos motoristas um bônus por indicação de US$ 750/US$ 750: deu aos novos motoristas US$ 750 pela adesão e mais US$ 750 para a pessoa que os indicou. Como se vangloria o ex-executivo da Uber, Andrew Chen, “gastamos centenas de milhões apenas em programas de indicação de motoristas e quase 1 bilhão em marketing pago”.19 À luz dessas estratégias, a infame falta de lucratividade do Uber não é nenhuma surpresa.

Enquanto em seus primeiros dias o Uber parecia irrefreável, um olhar mais sóbrio levanta a questão do que sobraria de seu poder digital sem o generoso apoio financeiro. Uber Technologies Inc é o nome oficial registrado da empresa, mas que mudanças substanciais sua tecnologia proporcionou? O Uber construiu um aplicativo elegante com uma boa interface de usuário. Mas isso não resolveu nenhum dos problemas com os quais os serviços de táxi sempre lidaram: voltas vazias causadas por demanda geográfica desigual, alto custo da capacidade de pico ou risco de excesso de capacidade.20 Isso é emblemático da economia de plataformas num sentido mais amplo, onde geralmente uma fina camada de tecnologia muitas vezes disfarça a realidade de que as empresas de plataforma estão simplesmente reafirmando, em vez de resolver, problemas há muito existentes.

Então, por que os serviços de plataforma são tão populares entre os consumidores? Olhando por essa perspectiva, a demanda por serviços de plataforma é amplamente explicada pela distorção de preço que o capital de risco possibilita. Isso significa que, no início, os serviços são gratuitos ou insustentavelmente baratos. Não chega a ser surpreendente que as pessoas gostem de coisas gratuitas. Mas a demanda quanto ao preço “real” do serviço que os consumidores terão de pagar no longo prazo será inevitavelmente muito menor. O desafio para a plataforma, então, é prejudicar os concorrentes e gravar-se no desejo por soluções fáceis das pessoas antes de chegar a esse ponto. À medida que o financiamento de capital de risco e os recursos da IPO do Uber começam a se esgotar, a empresa começou a aumentar os preços de forma constante.21

Uma história semelhante aconteceu em diferentes setores. Plataformas de micromobilidade cobriram cidades europeias com bicicletas de aluguel e e-scooters, para desespero dos moradores locais.22 Quando começamos a penetrar nas narrativas de fácil acesso, compartilhamento e conveniência, muitas dessas empresas parecem mais um ato de desespero para transformar a “próxima grande novidade” em realidade.23 Isso aponta para os limites da plataforma financeiramente viável. Esses limites agora se tornam cada vez mais óbvios devido às mudanças nas condições macroeconômicas. A alta inflação e o aumento das taxas de juros reduziram o fluxo de caixa para startups altamente arriscadas. Com os investidores inclinados a ver um fluxo de caixa positivo em vez de altas “taxas de queima”, vários “disruptores” entraram em maus lençóis. Um exemplo proeminente disso é o setor de entrega rápida de supermercado; a Gorillas demitiu centenas de trabalhadores e saiu de quatro países.24 Mesmo os gigantes da tecnologia Meta, Alphabet, Amazon e Twitter não foram poupados e um rastreador de demissões estima o número de empregos cortados em mais de 130 mil.25

Olhar para o estado atual das plataformas emergentes pelas lentes financeiras desafia nossas concepções de poder digital. Novos serviços que nos são vendidos como uma revolução no transporte ou nas compras começam a parecer tentativas desesperadas de investidores de obter retornos em um ambiente de baixo rendimento. A capacidade de Uber, Bolt e Gorillas (para citar apenas alguns) de transformar seu modelo de negócios instável em uma profecia autorrealizável dependia de uma enxurrada de capital de seus investidores de risco. E esses enormes fluxos de capital existiam em função de uma economia global inundada de dinheiro. O ponto aqui é que muitos serviços de plataforma existem apenas porque uma abundância de capital precisa ser canalizada em algum lugar.

Desfinanceirizar para desplataformizar: implicações e resistências

Não podemos falar sobre poder digital isoladamente do poder financeiro que está por trás das plataformas. Esse novo ângulo revela novas dependências, pois a mudança das marés macroeconômicas em 2022 colocou muitas empresas de tecnologia sob pressão. O aumento das taxas de inflação levou os bancos centrais a aumentar as taxas de juros. Isso foi sentido imediatamente pelos investidores que adotaram uma abordagem mais conservadora em investimentos de alto risco.

Esta não é uma razão para schadenfreude (gozar da desgraça alheia), no entanto. Se seguirmos a cadeia de investidores, a desaceleração do setor de tecnologia terá efeitos em cascata para a sociedade em geral. Quando o dinheiro estava barato e os mercados estavam subindo, as startups mantinham os investidores de VC felizes. O aumento dos valores da carteira de VC significou melhores retornos para seus LPs, fundos de pensão, seguradoras, endowments, etc. Em última análise, isso garantiu a viabilidade de esquemas de aposentadoria de contribuição definida e planos de seguro. Os investidores institucionais alocam apenas uma pequena parcela de seus portfólios em classes de ativos de risco e não serão drasticamente afetados pela desaceleração do setor de tecnologia. No entanto, é importante observar como nossas decisões cotidianas estão ligadas às altas finanças.

Embora o capital de risco seja uma forma de investimento altamente especulativa, as decisões de investimento têm efeitos concretos no presente. Agora existem somas significativas de dinheiro vinculadas a empresas cujo modo de existir é queimando o dinheiro dos investidores de capital de risco. Independentemente de estratégias financeiras insustentáveis, as plataformas infligiram danos duradouros a concorrentes ou setores tradicionais. Empresas de transporte como a Uber são um exemplo óbvio, e um caso semelhante pode ser feito para os efeitos das plataformas de acomodação em redes hoteleiras (e hotéis familiares), o impacto das mídias sociais nos jornais e a desestruturação das indústrias de música e cinema pelas plataformas de streaming. Na ausência deles, podemos nos encontrar em uma posição em que não temos acesso a serviços importantes.

E além da relação plataforma-consumidor, as plataformas também podem depender umas das outras: como muitas startups são clientes umas das outras, a falência de uma delas tem consequências potencialmente sistêmicas.26 As casas de câmbio de criptomoedas são um exemplo. Um exemplo extremo disso é o que o Financial Times apelidou de “complexo financeiro Tesla” em relação ao seu impacto descomunal no mercado de ações.27 Isso descreve uma “vasta e emaranhada rede de veículos de investimento dependentes, emuladores de corporações e um enorme mercado associado de derivativos, de amplitude, profundidade e hiperatividade incomparáveis”.

A conclusão aqui é que, se quisermos desplataformizar e reduzir o poder digital, primeiro teremos que desfinanceirizá-lo. O poder digital é o produto de um regime financeiro distinto. No entanto, reduzir a financeirização é uma tarefa de uma ordem de grandeza muito maior. Mudanças fiscais, monetárias e legais que permitiram a financeirização, de forma mais ampla, e encorajaram os fluxos de dinheiro, de modo mais específico, para a indústria de capital de risco, estão ligadas a um desejo mais amplo de reacender o crescimento em economias estagnadas. A contenção destes fluxos daria origem à necessidade de um regime de crescimento alternativo credível. E então, o que pode ser feito em relação a isso?

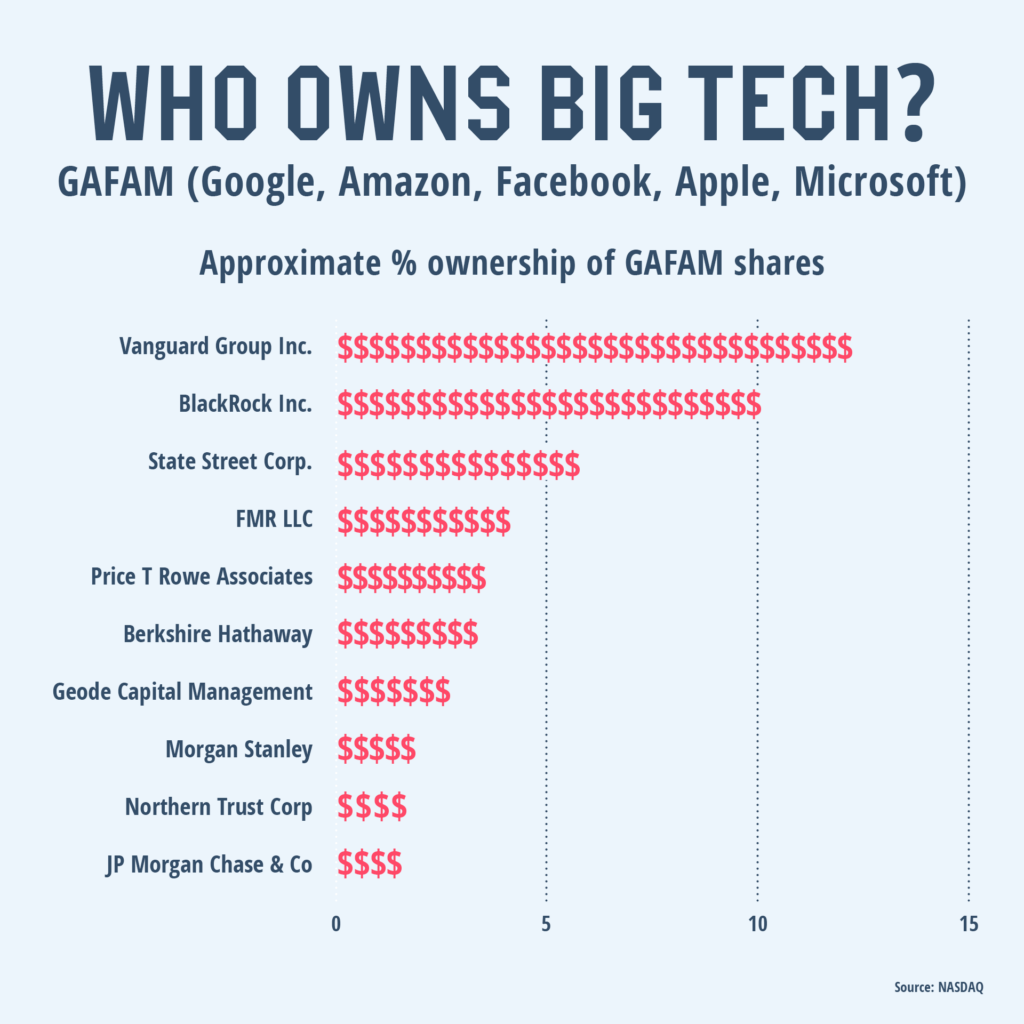

Apesar de ser uma tarefa difícil, desafiar o poder dos regimes financeiros estabelecidos não é algo sem precedentes. Mais recentemente, e especialmente no que diz respeito à catástrofe climática, o ativismo se concentrou muito mais diretamente nos atores financeiros implicados nesse desenvolvimento.28 Pesquisas ativistas revelaram como gerentes de ativos como BlackRock, Vanguard e State Street acumularam poder por meio da propriedade acionária concentrada.29 Só a BlackRock tem atualmente US$ 10 trilhões sob sua gestão. A empresa investiu esse dinheiro na compra de ações de empresas de capital aberto. Como acionistas significativos em corporações em toda a economia, gestores de ativos como a BlackRock indexaram o mercado com eficácia, construindo um portfólio que acompanha o desempenho de parcelas enormes da economia. Em outras palavras, quando o mercado sobe, o portfólio da BlackRock também sobe. Um “efeito colateral” disso é que a BlackRock, como acionista, tem voz nas decisões de governança corporativa de uma grande quantidade de empresas. A forma como esse poder é usado e para que fins tornou-se cada vez mais politizada, à medida que as campanhas ativistas buscam coagir os gestores de ativos a combinar poder com responsabilidade.

Os desafios ao capitalismo de gestão de ativos mostram um caminho a seguir para a resistência contra o regime de investimento guiado por capital de risco. O escrutínio do mercado público precisa ser combinado com mais atenção com o que está acontecendo nos mercados privados. Curiosamente, alguns dos principais investidores de capital de risco começaram a imitar a estratégia de indexação dos grandes gestores de ativos. Por exemplo, a Tiger Global e o Vision Fund do Softbank iniciaram a aquisição de ações de um grande número de empresas privadas.30 Devido a requisitos de relatórios mais brandos, os mercados privados são mais difíceis de escrutinar. No entanto, um esforço conjunto para reunir o que está disponível publicamente ajudaria a pintar uma imagem muito mais clara do cenário de investimentos.

Além disso, precisamos entender melhor quais os investidores institucionais fornecem capital para a indústria de capital de risco. Ainda há muito trabalho a ser feito para mapear esses relacionamentos e seguir a cadeia de investimento de investidores institucionais a fundos de capital de risco e startups. Alguns investidores institucionais têm como requisitos a publicação de relatórios públicos, o que pode ser um ponto de partida e fornecer informações adicionais sobre o desempenho financeiro real dos fundos de capital de risco.

Em vez de apenas reagir às crises existentes, o foco nos atores financeiros por trás das Big Techs nos permite antecipar os pontos onde problemas futuros podem surgir. Se quisermos ver o que vem a seguir, devemos observar que tipo de fundos as empresas de capital de risco estão levantando, qual é seu objetivo e quais empresas são encontradas nas carteiras dos fundos de capital de risco mais bem-sucedidos. Isso pode dar uma dica de quais setores enfrentarão as próximas pressões e nos quais a natureza do trabalho está prestes a passar por uma grande transformação. Por exemplo, há muito tempo há tentativas de trazer serviços de colarinho branco para um sistema de trabalho de plataforma. A preparação para o impacto pode dar a esses trabalhadores uma vantagem para se organizar e antecipar as próximas disrupções.

O ambiente macroeconômico em mudança promete mudanças. Que tipo de mudança, é impossível dizer neste momento. Desafiar o poder digital começa com a mudança na oferta de capital, e isso é profundamente afetado pelo aperto da política monetária. Embora isso esteja muito além do controle dos ativistas, lições históricas podem ser extraídas de episódios comparáveis. A irritação de Jack Dorsey com a trajetória da web3 deveria se transformar em um grito de guerra dos ativistas. No centro do desejo de descentralização está um anseio pela internet de quando ela surgiu, por restaurar as nobres ambições da web 1.0 antes da captura corporativa da web 2.0. Isso tem potencial progressista. Compreender os incentivos dos VCs e de seus investidores institucionais, os LPs, pode ser o caminho para desafiar o poder digital e realizar esse desejo.

Veja em: https://outraspalavras.net/tecnologiaemdisputa/como-big-money-moldou-as-big-techs/