Crise do coronavírus poupou os grandes bancos e corporações. Para socorrê-las, Estados criaram, do nada, avalanche de dinheiro. Mas deixaram de fora populações e pequenas empresas. Ambas podem ser o novo espantalho do capitalismo

Por Michael Roberts, no The next recession blog| Tradução: Eleutério Prado

A crise gerada globalmente pela pandemia global é diferente das crises anteriores do capitalismo. A mudança da expansão para a recessão no ciclo capitalista e os impactos recessivos na produção e no investimento são frequentemente desencadeados por um crash financeiro, seja no sistema bancário (como na Grande Recessão de 2008-9) seja na esfera do capital fictício, isto é, no mundo das ações e dos títulos (como em 1929 ou 2001).

Claro, a causa subjacente de tais quedas regulares e recorrentes reside nos movimentos na lucratividade do capital, tal como foi discutido ad nauseam neste blog (The next recession blog). Esta é a causa “última”. Mas as causas “próximas” podem ser diferentes. E nem sempre são de origem “financeira”. A primeira queda global simultânea no pós-guerra, ocorrida em 1974-5, foi desencadeada por um forte aumento nos preços do petróleo, após a guerra árabe-israelense; a recessão de duplo mergulho de 1980-2 teve origens semelhantes. A recessão de 1991-2, igualmente, seguiu-se à Guerra do Golfo de 1990.

A crise produzida pela pandemia do coronavírus também tem uma causa “próxima” distinta. Em certo sentido, essa queda global sem precedentes, afetando 97% das nações do mundo, começou por causa de um “evento exógeno”, ou seja, a propagação de um vírus mortal. Mas, como tem sido argumentado por ecologistas, mas também neste blog, a busca voraz por lucros por parte de empresas capitalistas na exploração de combustíveis fósseis, extração de madeira, mineração e expansão urbana, sem consideração pela natureza, criou as condições para o surgimento de uma sucessão de doenças mortais; ligadas a patógenos para os quais o corpo humano não tinha resistência e imunidade. Nesse sentido, a crise não foi “exógena”.

Mas, as quedas na produção, no comércio, no investimento e no emprego mundiais que se seguiram à difusão do vírus não começaram com um colapso financeiro ou com uma queda abrupta no mercado de ações. Não foram eles, portanto, que levaram ao colapso do investimento, da produção e do emprego. Aconteceu o contrário. Houve um colapso na produção e no comércio, forçado ou imposto por bloqueios provocados pela pandemia, que então levaram a uma enorme queda nas receitas, gastos e comércio. Assim, a queda começou com um “choque exógeno” aparente; ela ocorreu, depois, porque os bloqueios geraram um “choque de oferta” seguindo de um “choque de demanda”.

Até agora, porém, não ocorreu um “choque financeiro”. Pelo contrário, os mercados de ações e títulos dos principais países estão em níveis recordes. O motivo é claro. A resposta das principais instituições monetárias nacionais e governos foi injetar trilhões de massa monetária, ou seja, crédito, em suas economias para fortalecer os bancos, as grandes e as pequenas empresas; bem como pagar cheques para milhões de trabalhadores desempregados e/ou despedidos. O tamanho dessa “generosidade”, financiada pela “criação” de dinheiro pelos bancos centrais, não tem precedentes na história do capitalismo moderno.

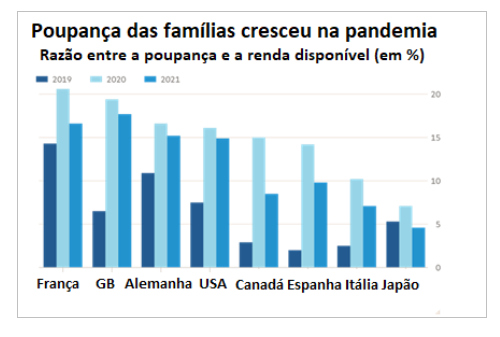

Isso significa que, ao contrário da situação no início da Grande Recessão, os bancos e as principais instituições financeiras estão longe de entrar em colapso. Os balanços dos bancos estão mais fortes do que antes da pandemia. Os lucros financeiros aumentaram. Os depósitos bancários dispararam à medida que os bancos centrais aumentam as reservas dos bancos comerciais e as empresas e famílias acumulam dinheiro na forma da poupança; dado que o investimento se reduziu e as famílias passaram a gastar menos.

De acordo com a Organização para Cooperação e Desenvolvimento Econômico (OCDE), as taxas de poupança das famílias aumentaram entre 10 e 20 pontos percentuais durante a pandemia. Os depósitos das famílias nos bancos dispararam. Da mesma forma, as reservas de caixa das empresas não financeiras aumentaram à medida que as empresas tomam empréstimos – baratos ou sem juros – garantidos pelo governo, ou que as empresas maiores emitiram ainda mais títulos, todos incentivados e financiados por programas patrocinados pelo Estado. Os impostos também foram diferidos conforme as empresas foram sendo bloqueadas e se adotou uma espécie de “purdah”1, novamente acumulando ainda mais caixa. Os diferimentos de impostos equivalem a 13% do PIB na Itália e 5% do PIB no Japão, de acordo com a OCDE.

De fato, os últimos dados das corporações (terceiro quarto de 2020) nos EUA mostraram um aumento acentuado dos lucros, quase inteiramente devido a empréstimos e subsídios do governo. Estes impulsionaram o fluxo de caixa junto com uma queda nos impostos sobre vendas e produção conforme as empresas pararam os seus negócios. Os lucros corporativos aumentaram US$ 495 bilhões no terceiro trimestre, em contraste com uma redução de US$ 209 bilhões no segundo trimestre.

O órgão que publica as estatísticas do governo norte-americano explica: “os lucros corporativos e a renda dos proprietários foram em parte reforçados por provisões de programas criados pelo governo federal em resposta à pandemia, tal como o programa de proteção aos salários, o diferimento dos pagamentos de impostos, os créditos fiscais para retenção de funcionários, as licenças médicas pagas etc., que forneceram apoio financeiro às empresas e pessoas afetadas pela pandemia no segundo e terceiro trimestres.”

Saiba mais em: https://outraspalavras.net/desigualdades-mundo/tsunami-de-dividas-que-ameaca-o-sistema/

")