Um punhado de megacorporações impôs ao mundo seus métodos de produção devastadores e sua comida padronizada. Mas são frágeis. Seu poder escora-se num castelo de cartas financeiro – e elas estão mais endividadas que nunca

Por Jan Douwe van der Ploeg

O âmbito das cadeias alimentares

Os sistemas alimentares consistem em fluxos organizados de bens, serviços e informações que vão desde a produção primária até o consumo final. É necessária toda uma infraestrutura técnico-institucional para fazer com que os alimentos (e serviços associados) transitem dos locais de produção para os locais de consumo. Para tanto, é preciso que haja empresas que entregam insumos, tecnologias e outros recursos necessários para os estabelecimentos agrícolas, sistemas de transporte, empresas comerciais, unidades de processamento, sistemas de distribuição, supermercados, feiras, lojas, restaurantes, cantinas e, finalmente as cozinhas nas nossas casas. Os alimentos transitam por esta infraestrutura mediados por uma gama organizada e coordenada de transações que permitem seu deslocamento desde o local de produção até o local de consumo. Essa infraestrutura, com seus diversos fluxos, é cada vez mais controlada por impérios alimentares, que a organizam e coordenam, obtendo enormes lucros com isso. Os impérios definem e aplicam os roteiros que determinam como os variados ingredientes que integram nossa comida transitam através da infraestrutura; como eles são combinados e para onde vão. Os impérios alimentares são as grandes redes que controlam a produção, o processamento, a distribuição e, cada vez mais, o consumo de

alimentos (Tabela 1.2, em HOWARD, 2016, dá uma visão geral dos 25 maiores impérios alimentares). O objetivo dos impérios alimentares é se apropriar e centralizar o valor gerado na produção, no processamento e na distribuição dos alimentos. Nas últimas décadas, esses impérios lograram uma grande concentração dessas atividades econômicas (MOONEY, 2017). Em um período de crise e dificuldades logísticas, essa alta concentração pode gerar consideráveis retrocessos na produção agrícola tanto no Norte quanto no Sul Global.

Os impérios alimentares podem ser proprietários de partes dessa infraestrutura. No entanto, cada vez mais, esse não é mais o caso. Eles não são necessariamente baseados na produção. Seu poder e sua influência residem no controle das conexões entre os diferentes componentes da infraestrutura. Ao fazer isso, controlam os estabelecimentos agrícolas, as fábricas de processamento etc., de forma indireta, mas muito poderosa (PLOEG, 2018, p. 245-252). Ao controlar as diversas conexões, os impérios alimentares também impõem critérios específicos de inclusão e exclusão. Somente aqueles ingredientes (e práticas e locais de origem) que se enquadram nos requisitos definidos em seus padrões são aceitos; todos os demais são excluídos. E a inclusão é uma condição apenas temporária: a qualquer momento ela pode ser convertida em exclusão.

O capital financeiro desempenha um papel central no funcionamento dos impérios alimentares, sendo a financeirização a estratégia principal e ao mesmo tempo um importante resultado (EPSTEIN, 2005; CLAPP, 2014; 2019; FAIRBAIRN, 2014; ISAKSON, 2014; RUSSI, 2013). Os impérios alimentares se expandem por meio de aquisições. Eles compram empresas para obter altas taxas de crescimento e, principalmente, para se apropriar de fatias estratégicas do mercado. Para tanto, eles dependem bastante de crédito.

Os dados disponíveis mostram que os impérios alimentares estão altamente endividados 10 . No entanto, por meio de sua estratégia de especulação, conseguem simultaneamente atingir altos níveis de lucratividade (POSNER, 2009, p. 46-47). Internamente, eles organizam muitos fluxos e muitas transações monetárias. Cada transação tem que ser lucrativa. Se ocorrerem perdas, as transações serão eliminadas – e os fluxos redirecionados para buscar lucratividade em outro lugar. O uso de novos instrumentos financeiros, tais como contratos futuros, fundos de índice de commodities, créditos à exportação e seguros de crédito à exportação, aumenta ainda mais a dependência do capital financeiro, ao mesmo tempo que torna os sistemas alimentares mais sujeitos à instabilidade e mais vulneráveis a choques econômicos e ambientais (CLAPP; ISAKSON. 2018, p. 452).

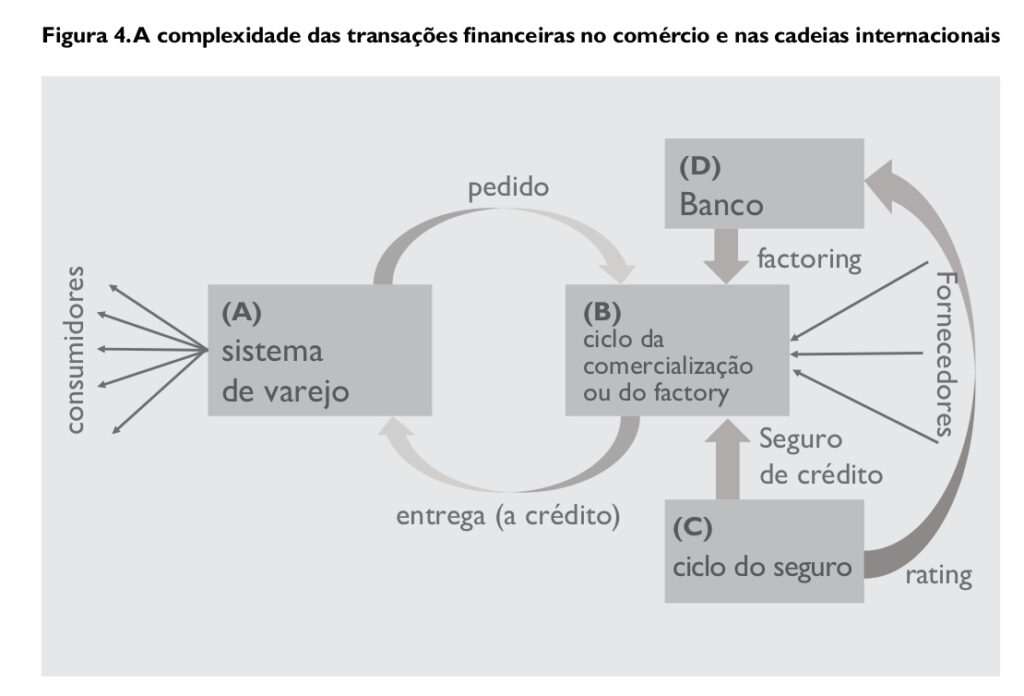

Os impérios alimentares lidam com grandes quantidades de mercadorias, muitas das quais, perecíveis. A escala das transações (bem como os intervalos de tempo implícitos na perecibilidade) é tão grande que o crédito de curto prazo passa a ser uma necessidade. As matérias-primas (independentemente da sua natureza e da sua localização específica na cadeia) são compradas a crédito. Ou seja, o fornecedor (B na Figura 4) entrega a mercadoria pedida ao comprador (A) a crédito. O pagamento normalmente ocorre após 30-90 dias (ou quando toda a mercadoria foi vendida por A a seus clientes ou consumidores). No entanto, sempre existe o risco de insolvência. Ou seja, se seguimos a Figura 4, A é incapaz (ou não quer) pagar B. Isso obriga B a contratar um chamado seguro de crédito da seguradora C, que se compromete a compensar B no caso de insolvência de A. Mas há mais duas etapas envolvidas. Para comprar as matérias-primas necessárias e pagar os salários para produzir a mercadoria encomendada, B normalmente precisa contratar crédito de um banco (D). Esse crédito só é concedido se houver o seguro de crédito subjacente de C, que funciona como garantia do banco. Essa transação específica é normalmente conhecida como factoring 11 . Para as operações combinadas (B usando o seguro de crédito fornecido por C como garantia para obter um empréstimo de D), o chamado rating12 é decisivo. Este é emitido por C (ou outra agência independente) e sintetiza o desempenho, o histórico de crédito e o volume de negócios da empresa B. Quanto mais alta esta classificação, menor a taxa de juros a ser paga sobre os empréstimos de D a B.

Os seguros de crédito comercial são indispensáveis para que as cadeias globais operem normalmente. Eles funcionam como um lubrificante para que o sistema funcione bem. Existem apenas algumas companhias de seguros que oferecem esses seguros de crédito. E cada uma delas é enorme. As maiores são a Euler Hermes, que pertence ao grupo Allianz (ativos totais em 2019: 1,011 trilhão de euros; receita anual: 142,4 bilhões de euros; e receita operacional: 11,9 bilhões de euros), a Coface, de propriedade da Natixis, do grupo bancário francês BPCE (ativos totais: 1,124 trilhão de euros ), e a Atradius. Há também alguns grupos de menor capital que operam no mercado de seguros de crédito, como o Credendo (uma empresa da Aon) e Corretores de Seguros de Crédito Acumen. O mercado de seguros de crédito comercial é enorme. Somente as empresas holandesas oferecem mais de 100 bilhões de euros em seguros de crédito apenas para itens não alimentícios (NRC, 8 de abril de 2020, p. E3).

Durante a crise financeira de 2008, essas seguradoras retiraram os seguros de crédito comercial de seus portfólios ao perceberem que o mercado como um todo apresentava muitos riscos. As seguradoras de crédito comercial tiveram, portanto, uma influência considerável no aprofundamento e no prolongamento da crise (NRC, 2 de junho de 2020, p. E5).

Em 2019, o número de insolvências no mercado global cresceu cerca de 3%. Isso se deve ao parco crescimento do PIB naquele ano. A pandemia da Covid-19 desencadeou uma redução considerável no PIB mundial em 2020 13. Já houve um número significativo de insolvências, sendo previsto um número ainda maior. Existe o perigo de que as seguradoras de crédito reduzam os seguros que oferecem, e essas reduções podem crescer exponencialmente. Muitos governos da Europa Ocidental consideraram intervir de forma massiva para sustentar a magnitude dos seguros gerais a fim de evitar uma desaceleração do comércio internacional (ou, no caso de uma crise sanitária prolongada, seu colapso). O Estado holandês, por exemplo, interveio injetando 12 bilhões de euros, com a expectativa de permitir um volume de comércio anual de 200 bilhões de euros (NRC, 8 de abril de 2020, p. E3). Isso significa que é o Estado que está assumindo os riscos das seguradoras de crédito privadas.

Agora, vamos supor que um vírus qualquer entre no sistema – pode ser um vírus real ou apenas a expectativa de que um vírus possa começar a circular ou que os riscos econômicos estejam aumentando, ou algum outro fator. Mesmo sem saber como e onde ele irá atacar, existe a probabilidade de que possa afetar (por algum motivo) algumas transações em alguns pontos específicos da cadeia. Isso seria muito arriscado, muito caro ou muito problemático (como a exportação de carne de bezerro branca para a Itália). O crédito à exportação então não estará mais disponível, os seguros de crédito comercial serão reduzidos ou algumas das principais empresas irão decidir que é melhor fechar parcial ou totalmente (lockdown). Assim, o sistema será acometido por uma febre: quando certas transações são afetadas, outras também serão rapidamente atingidas. Então, no estágio seguinte, os principais bancos podem não querer refinanciar créditos usados para a operação de redes inteiras (como os bancos estadunidenses estão fazendo atualmente). Assim, a crise vai se expandindo. Ela será transmitida em círculos cada vez maiores, como as ondulações circulares em um lago quando uma pedra é nele lançada.

Da mesma forma, a ausência de fundos de amortecimento (reservas próprias) 14 provavelmente levará as empresas que controlam a cadeia alimentar (ou seja, os impérios alimentares) a interromper as transações que agora subitamente acarretam perdas. Os efeitos serão semelhantes e certamente irão contaminar outras transações – chegando até a desativar grandes partes da economia real.

De um modo geral, as economias de hoje são construídas sobre dívidas enormes (BOOT, 2009, especialmente as Tabelas 2.1 e 2.2, p. 20-25; BONNER; WIGGIN, 2009). A dinâmica do capitalismo moderno é baseada no crédito financeiro para gerar crescimento econômico (STIGLITZ, 2010; BECKERT, 2015). Altos níveis de endividamento exigem que a empresa não pare nunca de crescer. Somente por meio desse crescimento contínuo as muitas dívidas podem ser refinanciadas e os custos financeiros pagos. Se a máquina financeira parasse, todo o processo de acumulação de capital cairia por terra. O alto nível de endividamento significa que o futuro de nossas sociedades está hipotecado e deve produzir fluxos maciços de rendimentos (e lucros) para alimentar o capital envolvido na financeirização das economias.

Os impérios alimentares apresentam justamente esses altos níveis de endividamento, como resultado de duas estratégias. A primeira é a construção do império, por meio da já mencionada aquisição acelerada de outras empresas. A Parmalat saía para fazer compras de empresas, assim era descrita o comportamento empresarial dessa empresa italiana de comercialização de leite que implodiu de maneira espetacular em 2003 (FRANZINI, 2004). Esse tipo de expansão nasceu na indústria de alimentos. A KKR foi o primeiro caso, mais tarde conhecido pelo título Bárbaros no portão – tradução livre de Barbarians at the gate (BURROUGH; HELYAR, 1990). Não tinha como sustentação a lucratividade (e a formação de capital) da própria empresa, mas era totalmente dependente de crédito. As dívidas crescem, portanto, proporcionalmente com a expansão da rede imperial. No final de 1998, a Parmalat, por exemplo, tinha dívidas que totalizavam 2,1 bilhões de euros, mais do que o valor da própria Parmalat (FRANZINI, 2004, p. 61).

Saiba mais em: https://outraspalavras.net/crise-civilizatoria/a-tormenta-que-ameaca-o-agronegocio-global/