Capital imobiliário utiliza áreas nebulosas de planos e programas urbanísticos para capturar incentivos fiscais e investir em microapartamentos. Promete a governos moradia acessível, mas entrega alugueis caros e habitações mesquinhas

Por: Henrique Canan, Paula Freire Santoro e Laisa Stroher, no LabCidade

Desde 2018 já mostrávamos uma tendência de aumento de preço da unidade e diminuição de tamanho de imóveis lançados no Centro de São Paulo. Pesquisas recentes indicam que mais da metade dos lançamentos entre 2014 e 2017, inseridos na região do Projeto de Intervenção Urbana Setor Central (PIU-SCE), eram de imóveis com valor acima de R$ 500 mil, mas que, entre 2017 e 2019, houve um aumento dos imóveis com valor até R$ 240 mil, que poderiam ser entendidos como mais acessíveis financeiramente, não fosse pelo aumento no preço médio do metro quadrado e diminuição no tamanho das unidades, como mostramos aqui.

O triênio mais recente, entre 2020 e 2022, que envolve a pandemia, mostra um aumento e encarecimento dos microapartamentos do segmento econômico (unidades lançadas com valores até R$ 350 mil, lidos aqui como “segmento econômico”), em uma expansão imobiliária à Sudoeste do Centro, com novos negócios imobiliários, como o retrofit (reforma de edifícios antigos) para aluguel.

Para viabilizar esta diversificação das formas de exploração imobiliária, assistimos à aprovação de vários incentivos urbanísticos e fiscais, fragmentados em inúmeras regulamentações de planos urbanos e justificados com o intuito de produzir habitação a preços acessíveis, mas que não chega para quem precisa. Os incentivos vêm acompanhados de ações violentas estatais, que configuram uma pressão para a troca da população moradora, em um território que concentra a maior quantidade de processos de despejo de locatários residenciais recentes, como revela a última atualização semestral do Observatório de Remoções (dez/2022 a junho/2023), e o crescimento e a dispersão da população em situação de rua.

Os incentivos funcionam como mecanismos de acumulação do mercado imobiliário-financeiro e de espoliação da população de menor renda, com resultados pífios em termos de atendimento habitacional para quem mais precisa.

Incentivos urbanísticos, imobiliários e fiscais públicos através de planos urbanos fragmentados

O Centro é palco de vários planos e projetos urbanos e habitacionais na região central, que são mobilizados e justificados para incentivar a produção de moradia para os mais pobres através da produção de novas unidades habitacionais ou retrofit de edifícios pelo mercado imobiliário. Ocorre uma evidente instrumentalização do tema da habitação social como justificativa para diversos incentivos à produção imobiliária de mercado que, como vamos mostrar mais adiante, não é acessível para quem precisa de moradia. No entanto, muito tem sido produzido com o carimbo de aprovação da “habitação de interesse social” para utilizar estes estímulos.

É um pouco complicado de explicar como se dão os estímulos, pois a transformação urbana em curso é estimulada por planos dentro de planos, em uma verdadeira matrioska urbana. Tem PIU dentro de PIU, tem Projetos Estratégicos dentro de PIU, e PPPs dentro de Projetos Estratégicos e PIUs, bem como concessões urbanísticas, dificultando a compreensão do que cada um objetiva.

Por exemplo, o PIU-SCE prevê outros PIUs dentro dele, como o PIU Minhocão, o PIU Princesa Isabel (que deu parâmetros para a posterior Concessão do Terminal), e também PPPs – como a PPP Habitacional Estadual Casa Paulista (2014), a PPP Habitacional Municipal Casa da Família (2018 e 2020), além do recente debate da PPP Paiçandu (2023). Há Projetos Estratégicos que nem saíram do papel, mas vemos que o Projeto Estratégico Canindé-Portuguesa possui uma PPP Habitacional em andamento dentro (um dos imóveis do Lote 6 ao longo da Av. Projetada Canindé – Pari).

Os incentivos são de vários tipos. O PIU-SCE (lei de 2022), dá vários incentivos para a produção de habitação de interesse social pelo mercado imobiliário financeirizado: não cobra pelos direitos de construir de edifícios que venham a ser demolidos e reconstruídos, usando a mesma forma urbana anterior; dá descontos graduais anuais considerando o quanto se pode construir hoje na Operação Urbana Centro, garantindo direitos de protocolo; dá um bônus em direitos de construir a mais em quantidade proporcional à área destinada aos usos incentivados como produção de habitação de interesse social e requalificação de edificações construídas até 1980; e repete as isenções previstas no plano diretor estratégico de 2014 – para imóveis de habitação de interesse social (HIS) e habitação de mercado popular (HMP), entre outras.

As PPPs Habitacionais recebem da Prefeitura (2018 e 2020) e do Estado (2014) imóveis públicos para a construção – podendo inclusive desapropriar imóveis para dar lugar à PPP –, o pagamento pelas unidades construídas e contraprestações periódicas à contratada pela gestão dos serviços. Não pagam pelos direitos de construir ao fazerem empreendimentos de interesse social (EHIS) ou têm descontos para empreendimentos de mercado popular (EHMP). E, dentre outros, podem ter seus contratos revisados, evitando os riscos e dando garantias ao privado.

Recentemente, a lei do Programa Requalifica Centro (2022) perdoa a dívida dos créditos de IPTU, dá isenção do IPTU do novo empreendimento nos três primeiros anos após conclusão da obra, diminuição do valor percentual cobrado de ISS – imposto sobre serviços de qualquer natureza – ligados à obra de requalificação e isenção tanto do ITBI – imposto sobre transmissão de bens imóveis – sem tempo definido, quanto das taxas de instalação e funcionamento pagas à prefeitura pelo período de cinco anos.

O Programa teve uma votação acelerada e sem discussão dos impactos econômicos dos incentivos fiscais e nem dos impactos ambientais e sociais na região central. Sofreu alterações recentes para facilitar a aprovação de projetos, através do Requalifica Rápido, que ainda se mostra pouco eficiente, poucos empreendimentos foram aprovados no âmbito da lei. Nos meses que seguiram sua aprovação teve seu perímetro ampliado pelo PIU-SCE; e depois pelo Triângulo SP, que também oferece atrativos para atividades noturnas e aos finais de semana, estimulando atividades sociais, culturais e turísticas por meio de incentivos como isenção de IPTU por até cinco anos e redução no ISS.

É difícil aferir se os incentivos estão sendo utilizados, muitos deles já existiam na Operação Urbana Centro (revogada com a aprovação do PIU Setor Central), que estimulava qualquer uso habitacional, não apenas para famílias de baixa renda. Agora os estímulos vão para a modalidade “habitação de interesse social” ou “habitação de mercado popular” e muito da produção imobiliária recente tem sido aprovada com este uso. Incentivos estão sendo utilizados, mas a moradia não parece ter preços acessíveis, como mostraremos a seguir.

A produção imobiliária recente 2020-2022

Elaboramos um quadro a seguir com uma análise síntese da produção imobiliária em 3 triênios – 2014-2016 (imediatamente após a aprovação do PDE 2014), 2017-2019 e 2020-2022 (pandemia). A produção de unidades habitacionais vem crescendo nos três triênios, mas imóveis com valor de lançamento de até R$ 350 mil, enquadrados no chamado “segmento econômico”, crescem em ritmo mais acelerado.

| Variáveis lançamentos imobiliários | 2014-2016 | 2017-2019 | 2020-2022 |

| Unidades habitacionais produzidas TOTAL | 10.147 | 10.441 | 11.589 |

| Unidades habitacionais com valor até R$ 240 mil (segmento econômico) | – | – | 3.971 |

| Unidades habitacionais com valor acima de R$ 240 até R$ 350 mil (segmento econômico) | 15 | 3.775 | 4.827 |

Fonte: EMBRAESP, 2023. Valores de preços atualizados para dez. 2022. Elaboração: Henrique Canan, 2023.

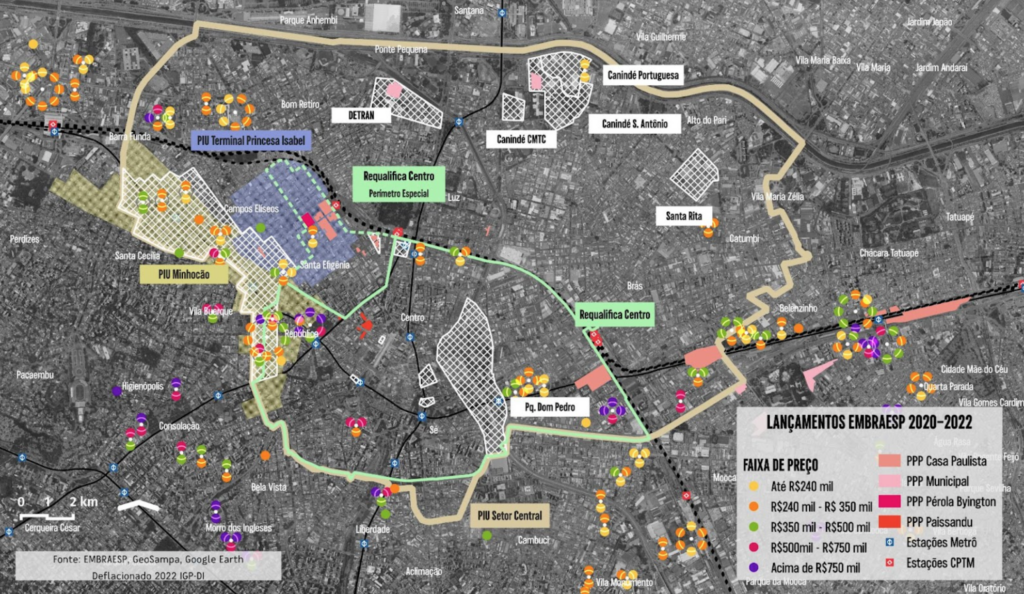

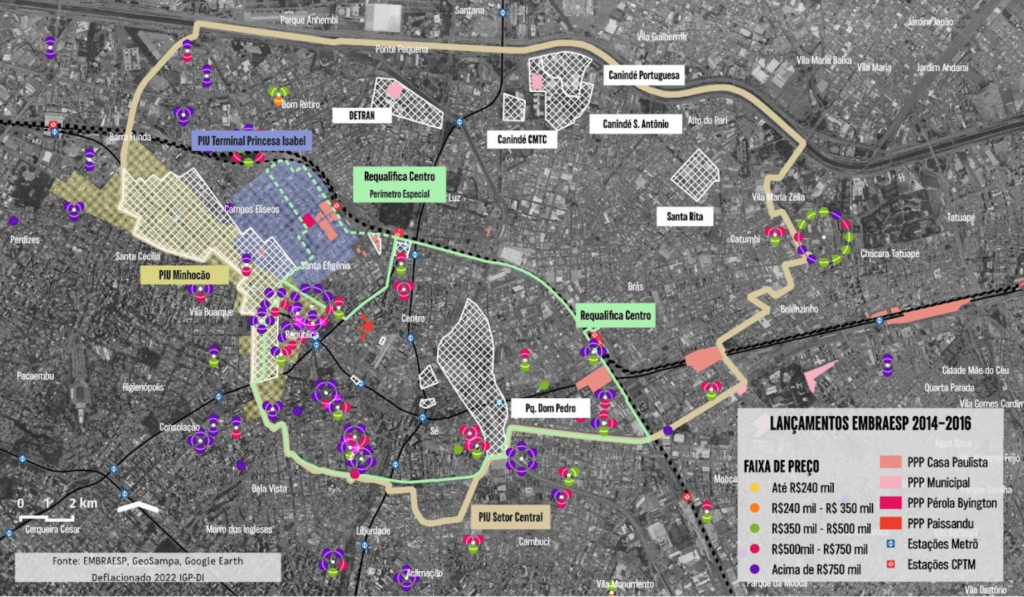

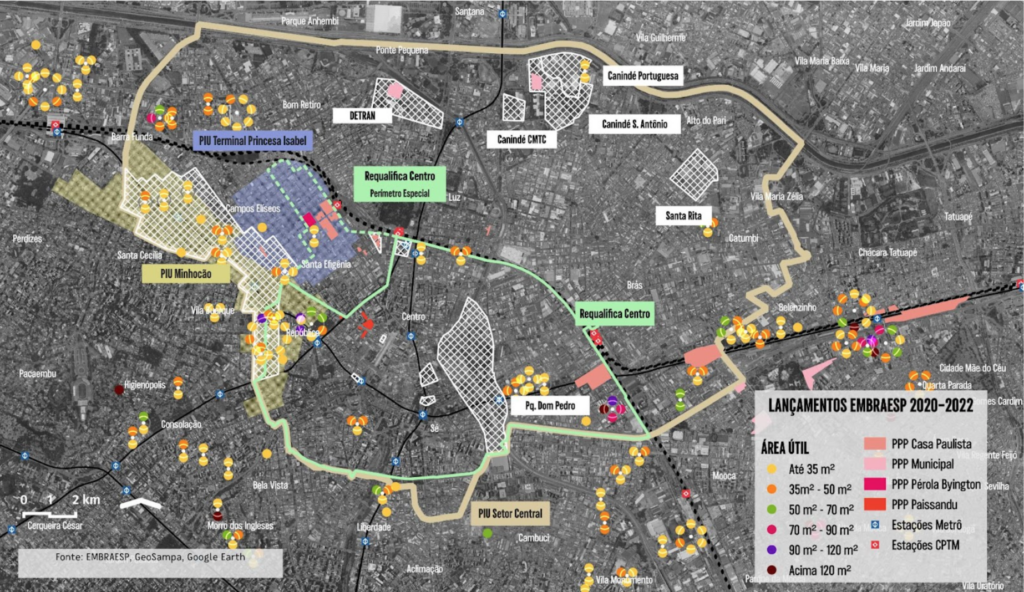

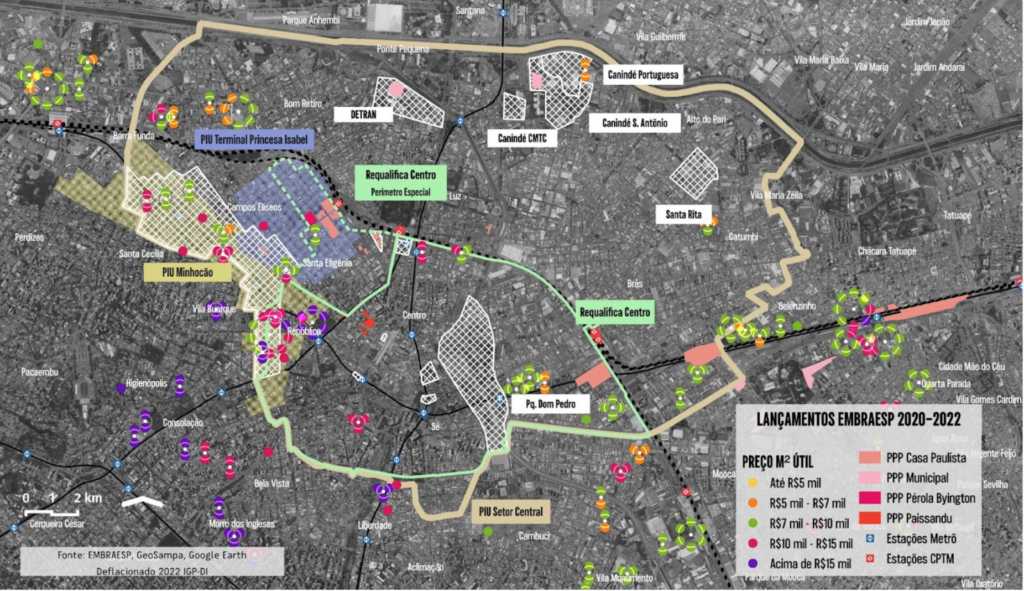

A concentração dos lançamentos imobiliários entre 2020-2022 continua ocorrendo nas bordas do Centro (ver Mapa 2), mas agora a maior parte de empreendimentos possui unidades com preço de até R$ 350 mil, enquanto no primeiro triênio (2014-2016), eles concentravam-se nas faixas de preço da unidade acima de R$ 750 mil (ver Mapa 3).

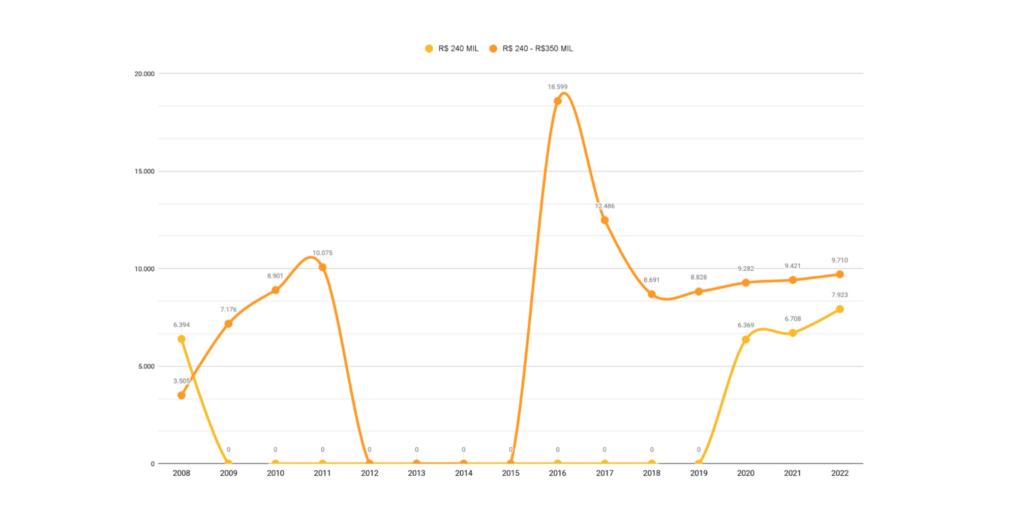

Ao observarmos o preço por metro quadrado da área útil da unidade do segmento econômico, nota-se que o valor médio do m2 da faixa de preço até R$350 mil é maior na maioria dos anos em relação à faixa mais barata, e por um produto imobiliário que não é necessariamente muito maior.

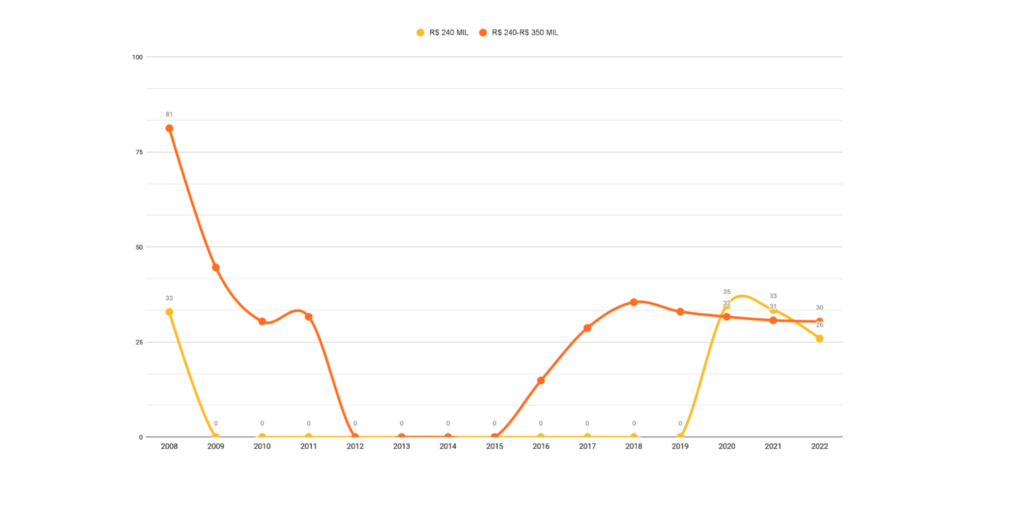

Houve um aumento constante do preço na faixa de até R$240 mil, já os apartamentos na faixa entre R$240 e R$350 mil disparam até 2016, caíram entre 2017 e 2018, e retomam um crescimento constante ainda que menos acelerado em seguida. Esse movimento foi acompanhado da diminuição da área útil, a faixa mais barata passou da média de 32 m2 em 2020 para 26 m2 em 2022. A faixa de preço maior decresceu constantemente desde 2018, passando de 35 m2 neste ano, para 32 m2 em 2020 e para 30 m2 em 2022, diferente do período anterior (2015 a 2018) em que houve um aumento de reduzidos 15 m2 para 29 m2 da média da área útil. Estamos falando de apartamentos com capacidade de atender a arranjos familiares muito restritos.

Gráfico 1. Evolução do preço médio do m2 da área útil dos apartamentos do segmento econômico no centro

Gráfico 2. Evolução da média da área útil dos apartamentos do segmento econômico no centro

A área é pequena para todas as faixas de preço de apartamentos: 89,9% (10.419) das unidades lançadas no último triênio (2020-2022) na região do PIU-SCE tem área até 50 m2, destas 78,5% (8.180) até 35 m2 (ver Mapa 4). Este padrão já vinha acontecendo desde o primeiro triênio (2014-2016).

Estamos produzindo mais unidades do “segmento econômico”, que seguem com área útil pequena e em diminuição, com preços por m2 aumentando, concentradas nas bordas do Centro.

A Prefeitura sinaliza que está ciente de que esta produção com tipologias com áreas pequenas não serve como moradia para os mais pobres. Isso ficou evidente nos recentes editais de compra pela Prefeitura, com a justificativa de destinação para atender o déficit habitacional. Analisamos um deles, e vimos que, apesar da produção imobiliária estar acontecendo no Centro, apenas 1.017 unidades das 38.870 unidades que serão adquiridas estão nesta região. Isso porque o Centro possui poucas unidades disponíveis dentro dos parâmetros do Edital: valores mais altos, mas não só, não se enquadrou nos critérios de tipologia arquitetônica: exigência de dois quartos e metragem quadrada mínima.

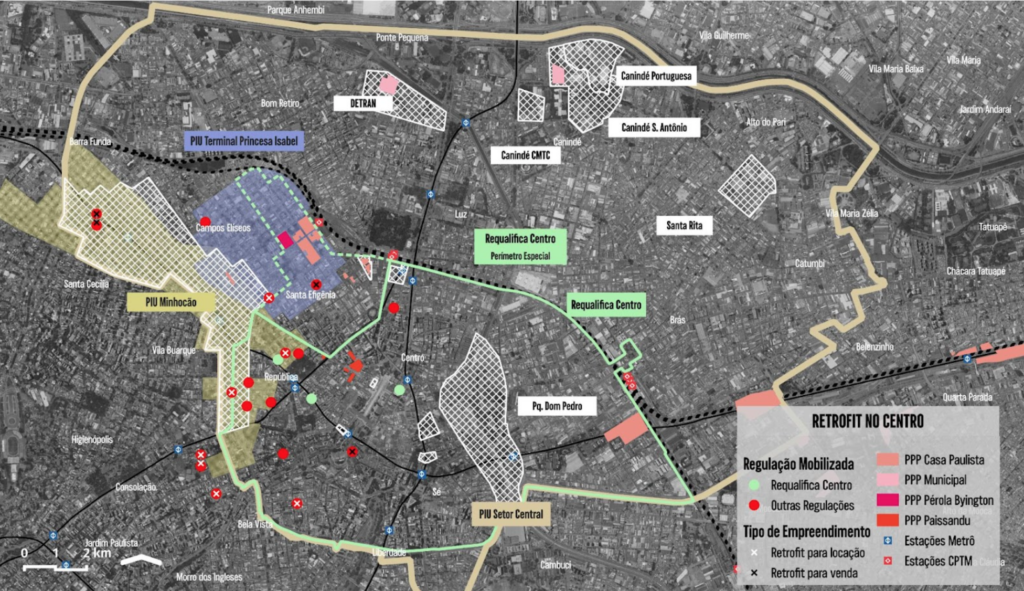

Avanço da produção de retrofit para aluguel

Mas há novidades em curso na produção imobiliária no Centro: a volta dos retrofits, agora voltados para o aluguel. A própria regulação do Plano Diretor Estratégico estimulava os “serviços habitacionais” (uso nR1-12), considerados “usos beneficiados”, que permitem acréscimo de área construída articulada com a criação de unidades ofertadas para gestoras profissionais de aluguel. Vários destes imóveis, na região central, têm sido viabilizados através do retrofit, que permite atingir a rentabilidade desejada pelos empreendedores destas tipologias.

Foram encontrados retrofits através de um método de busca em anúncios e empresas que estão produzindo esta modalidade, que já mostrou que são 12 aguardando aprovação via Requalifica Rápido para iniciarem as obras, dentre outros que não precisaram desta lei para serem produzidos. Ainda não foi possível afirmar se foram aprovados como HIS ou nR1-12.

Considerando a ausência de recursos para produção imobiliária nos moldes do retrofit para aluguel – o Programa Minha Casa, Minha Vida ou o Casa Verde Amarela apoiavam a produção de edificações novas, e só recentemente o Banco Santander lançou a primeira linha de crédito para esta modalidade – os recursos para edifícios de retrofit vêm de fundos internacionais como Jive Investments, Valora Investimentos, Mogno Capital, entre outros. Alguns deles estruturam seus negócios em cima de “ativos estressados” (em inglês, distressed asset) – imóveis em situações complexas, ativos judiciais e outros, que permitem operações de maior risco que se aproveitam de ativos desvalorizados que são recuperados em transformações muito rentáveis – que encontram no Centro estruturas grandes e de baixo custo, com poucos proprietários, o que facilita a compra e permite “fechar a conta” destes investimentos através do retrofit.

Diferentemente da onda anterior de retrofit que nos anos 1990 produziu unidades para compra e venda (ver tese Beatriz Kara José), dos 24 empreendimentos encontrados até o momento, 9 são para aluguel, 5 são para venda e o restante não possui informações ainda (o Mapa 6 mostra os retrofits para aluguel com um X branco) e concentram-se na região onde o m2 é mais caro, à Sudoeste do Centro.

Pesquisas de campo e entrevistas com empreendedores mostram que os aluguéis ofertados nem sempre são acessíveis para famílias de baixa renda. Há casos, por exemplo, de studios de 20 m² alugados por R$ 1.900, mais raros; e apartamentos maiores, a partir de 50 m², anunciados por valores que partem de R$ 4.700.

Muitos incentivos, pouca inclusão

A complexa matrioska de projetos de incentivos imobiliários e financeiros que se sobrepõe no centro (misturando operações, PPPs, concessões) parece um grande castelo de cartas quando olhada do ponto de vista dos seus resultados.

A produção analisada evidencia que tanto os novos empreendimentos como a habilitação de edifícios segue criando apartamentos não acessíveis, seja para compra ou aluguel.

Os Incentivos urbanísticos e fiscais são mecanismos de acumulação do mercado imobiliário-financeiro, escamoteados e legitimados pela falsa ideia de que estão produzindo “habitação de interesse social”. Uma miragem, mera categoria de aprovação de projetos, que em nada se relaciona à enorme e diversa população que compõe o quadro de necessidades habitacionais, constantemente ameaçada por despejos e remoções, vivendo em condições precárias nas ruas, cortiços, pensões, ocupações que se ampliam a olhos vistos pelo centro.

Veja em: https://outraspalavras.net/cidadesemtranse/viver-em-20-m%c2%b2-os-novos-ardis-da-especulacao/